2024. 6. 17. 16:28ㆍ시장인기종목

https://blog.naver.com/eugene_park93/223454061632

(5) 파마리서치_20240521_업데이트

https://blog.naver.com/eugene_park93/223410933530 2024-4-9이후 파마리서치 업데이트. (5) 파마리서치 [...

blog.naver.com

2024-4-9이후 파마리서치 업데이트.

(5) 파마리서치

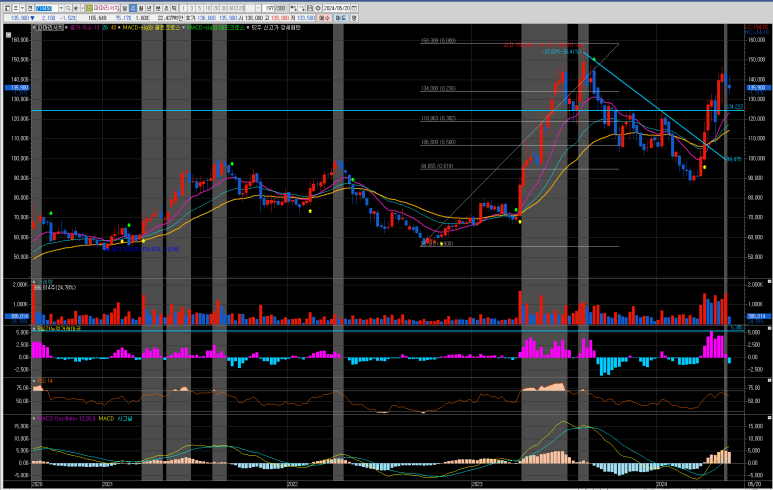

일봉

[서울=뉴스핌] 로보뉴스 = 상상인증권에서 05/20일 파마리서치(214450)에 대해 '영업실적 고성장 확인 지속'이라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 180,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 30.7%의 추가 상승여력이 있다는해석이 가능하다.

◆ 파마리서치 리포트 주요내용

상상인증권에서 파마리서치(214450)에 대해 '2024년 1분기 연결 기준 매출이 전년동기대비 34.8% 성장한 747억원, 영업이익이 28.6% 증가한 267억원을 기록. 의료기기 내수와 화장품 중심으로 고성장. 계속되었던 시장의 우려와는 달리 영업실적은 높은 성장을 지속하고 있는 것. 2024년 상반기 내수중심 고성장 중, 수출은 하반기 증가 기대. 앞으로도 전사 영업실적은 고성장할 수 있을 전망. 목표주가는 기존의 150,000원에서 180,000원으로 소폭 상향 조정. 영업실적 성장에 대한 불확실성이 해소된 점과 에스테틱섹터의 고성장성을 반영, 적정 PER을 소폭 상향 조정한 결과. 연말까지 장기관점에서 투자의견 매수를 계속 유지.'라고 분석했다.

또한 상상인증권에서 '2024년 3월부터 주가가 크게 상승했지만 2024년 추정실적 기준 PER이 11배 수준. 동사의 영업실적 성장률을 감안하면 주가는 아직도 저평가된 수준. 다만 주가가 단기 급상승, 레벨업이 이루어진 만큼, 당분간 주가 조정가능성이 높아진 상황. 또한 최근에 대주주 지분매각 노이즈가 발생하기도 했음. 그럼에도 불구하고 의료기기와 화장품의 성장성이 다시 2024년 하반기부터 높아진다면 주가는 다시 한번 상승할 모멘텀이 발생할 것. 시간을 두고 기다려 볼 필요가 있음.'라고 밝혔다.

[서울=뉴스핌] 로보뉴스 = 삼성증권에서 05/13일 파마리서치(214450)에 대해 '꾸준한 분기 성장에 주목해야 할 때'라며 투자의견 'BUY'의 신규리포트를 발행하였고, 목표가 190,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 32.9%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 파마리서치 리포트 주요내용

삼성증권에서 파마리서치(214450)에 대해 '1Q24 Review: 내수시장에서의 리쥬란 분기 성장 지속 및 면세점 및 온라인몰 중심 국내외 화장품 매출 회복, 판관비율 정상화를 통해 컨센서스 부합. 투자의견BUY, 목표주가 19만원 유지: 2024년 리쥬란 의료기기 신규 론칭(멕시코/대만) 및 화장품 면세점 입점(동남가 4국) 모멘텀 보유한 만큼 투자의견 BUY 유지.'라고 분석했다.

[서울=뉴스핌] 로보뉴스 = 이베스트투자증권에서 13일 파마리서치(214450)에 대해 '기승전실적'이라며 투자의견 'BUY(유지)'의 신규 리포트를 발행하였고, 목표가 190,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 32.9%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 파마리서치 리포트 주요내용

이베스트투자증권에서 파마리서치(214450)에 대해 '1Q24P Review: 매출액 +31% yoy, 영업이익 +29% yoy. 2024F, 수출 성과 기대감이 높아지는 구간. 수출 실적 확인하면서 주가는 리레이팅 가능할 전망. 파마리서치에 대해 투자의견 Buy를 유지하고, 목표주가는 190,000원으로 상향. 2024년은 인바운드 수혜가 가능한 사업구조로 내수 매출이 안정적으로 성장하는 가운데 리쥬란 의료기기 수출국가 확대(남미 등)에 따른 성장 기대감이 높아지는 시점이 될 것으로 판단.'라고 분석했다.

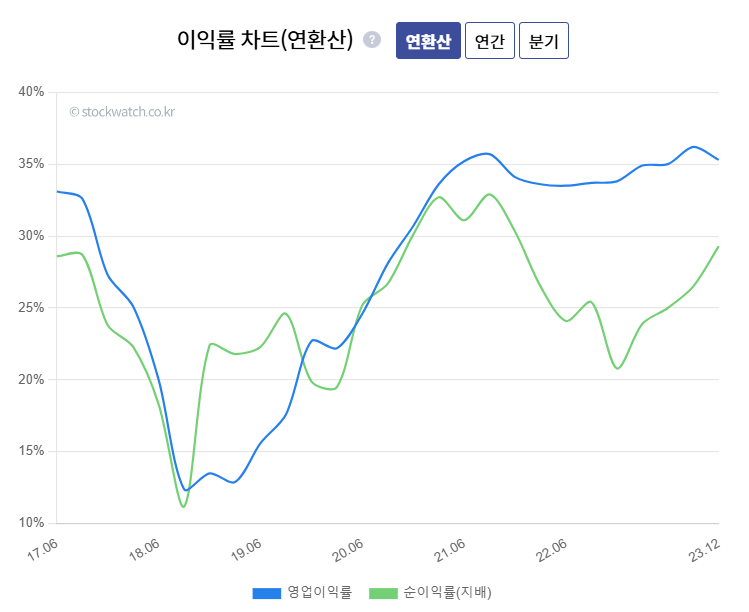

또한 이베스트투자증권에서 '1Q24 매출액은 724억원(+31% yoy), 영업이익 275억원(+29% yoy)으로 매출액과 영업이익 모두 시장 컨센서스를 상회하는 실적을 기록. 사업부문 별로는 의료기기 리쥬란 내수 매출의 분기 성장세가 지속됐고, 수출에 신규국가 멕시코 매출이 일부 포함되면서 분기 성장세를 기록. 화장품도 면세를 포함한 내수 및 수출의 분기 성장세가 유지된 것으로 파악. 영업이익률은 일시적인 원가율 상승, 판관비증가로 소폭 하락(36.8%, -0.6%p yoy) 했음.'라고 밝혔다.

[서울=뉴스핌] 로보뉴스 = 다올투자증권에서 05/ 04일 파마리서치(214450)에 대해 '개화하는 스킨부스터 시장의 강자'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 160,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 47.6%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 파마리서치 리포트 주요내용

다올투자증권에서 파마리서치(214450)에 대해 '1Q24E 매출액 705억원(YoY +27%, QoQ +1%), 영업이익 275억원(YoY +33%, QoQ +35%)으로 컨센서스 및 당사 추정치 상회 전망. 1Q24E 일본 드러그 스토어 및 동남아 면세점 판매로 화장품 수출 YoY +60%. 의료기기 내수에 있어서는 여전히 리쥬란 MS를 바탕으로 QoQ 성장세를 시현할 전망. 4Q23 발생한일회성 비용 제한되어 OPM 39% 회복 기대'라고 분석했다.

또한 다올투자증권에서 '2023년 FDA 스킨부스터 Skinvive 품목 허가와 DDS기술 발전에 따라 스킨부스터 시장 개화 중. 리쥬란 오리지널리티를 기반으로 높은 시장 점유율 확보 기대. 미국과 유럽, 일본으로의 해외 확장에 앞서 EM 국가에서 매출 확보를 통해 동사 경쟁력 입증 전망. 2024E EPS에 PER 20배 적용한 적정주가 16만원 유지. 동사 2024E PER 12.2 배로 경쟁사 대비 저평가'라고 밝혔다.

"두 달 만에 58% 뛴 주가"…수출 기대감 더해지는 파마리서치

입력2024.05.20. 오후 4:21 수정2024.05.21. 오전 4:19 기사원문

파마리서치 주가 추이/그래픽=윤선정

연일 내리막을 걷던 바이오 기업 파마리서치 주가가 반등하고 있다. 1분기 실적 발표를 전후로 실적 호조에 대한 기대감이 더해졌다. 증권가에서는 파마리서치가 보유한 하반기 성장 모멘텀(상승 여력)에 주목하라고 조언한다.

20일 코스닥 시장에서 파마리서치는 전일 대비 300원(0.22%) 오른 13만8000원에 거래를 마쳤다. 지난해 8월11일 장중 15만8200원(52주 최고가)을 기록한 이래 주가는 연일 내려갔다. 그러다 실적 호조에 대한 기대감이 작용하며 올해 3월11일 저점 8만6800원(52주 최저가)을 찍은 후 상승 전환했다. 이날 주가는 저점 대비 58% 오른 수준이다.

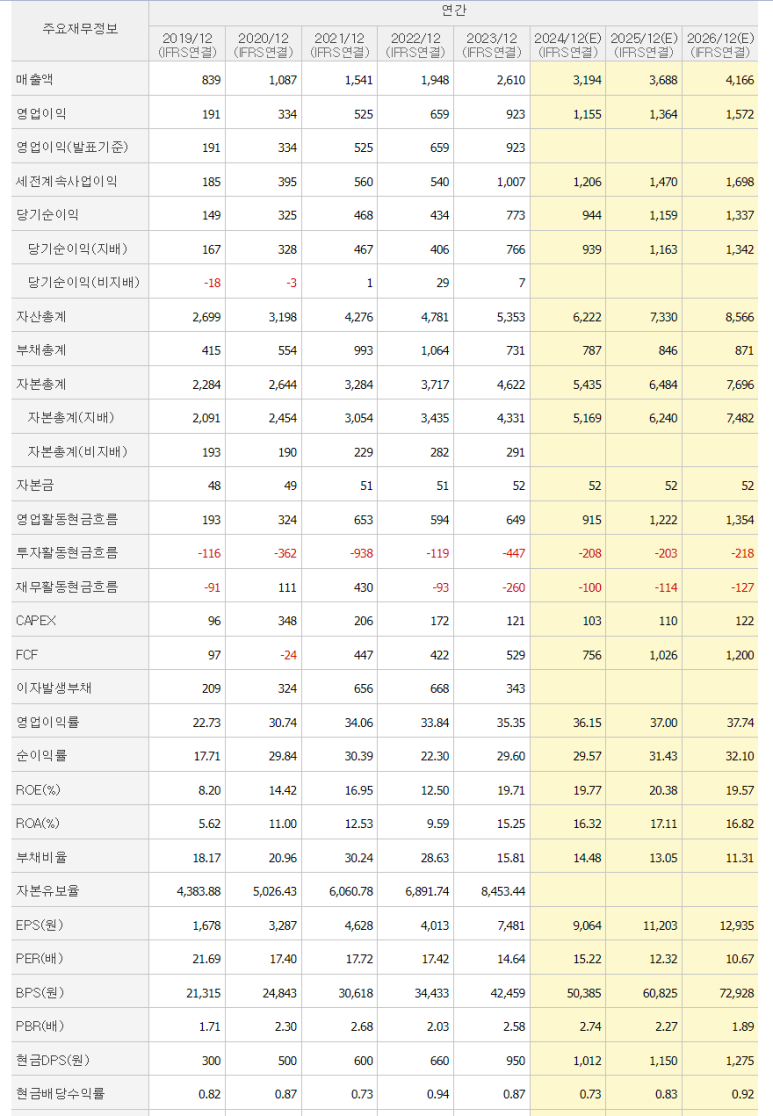

1분기 '깜짝 실적'(어닝 서프라이즈)이 주가를 견인했다. 파마리서치의 올해 1분기 매출액은 전년 동기 대비 49% 늘어난 724억원, 영업이익은 같은 기간 29% 늘어난 275억원을 기록해 시장 기대치를 상회했다.

파마리서치 전체 매출액의 약 46%를 차지하는 의료기기 부문 매출이 실적에 크게 기여했다. 의료기기 부문 매출은 전년 동기 대비 27% 증가한 384억원을 기록했고, 특히 내수 매출이 4개 분기 연속 성장했다. 의료기기 부문은 해외 수출 성과에 대한 기대감도 높다. 2022년 200억원 규모였던 리쥬란 의료기기 수출 매출은 지난해 400억원을 기록했고 올해는 500억원 규모로 확장할 것으로 전망된다.

신규 수출국도 다변화된다. 파마리서치는 올해 호주와 남미 지역에서 스킨부스터 '리쥬란' 제품의 신규 수출에 나선다는 계획이다. 조은애 이베스트투자증권 연구원은 "파마리서치가 중장기적으로 수출국 확대를 위한 해외 인증 등을 준비하고 있는 만큼 유의미한 신규 국가 진출 시점에는 추가적인 실적 상향 조정이 가능하다"고 전망했다. 파마리서치 매출의 24%를 차지하는 화장품 부문 역시 해외 판로를 늘린다. 해외 면세점의 경우 태국과 베트남에 입점 완료했으며 올해 2분기에 싱가포르와 말레이시아에 입점을 계획하고 있다.

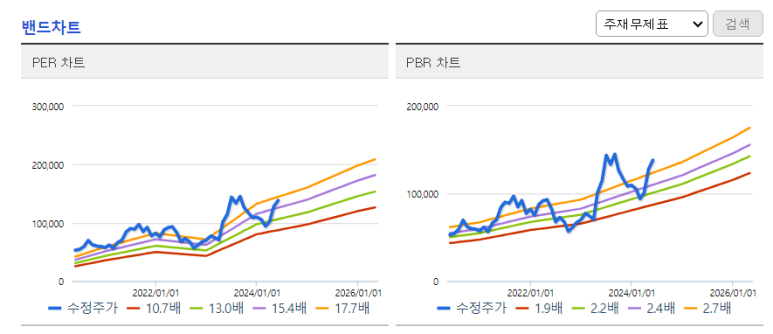

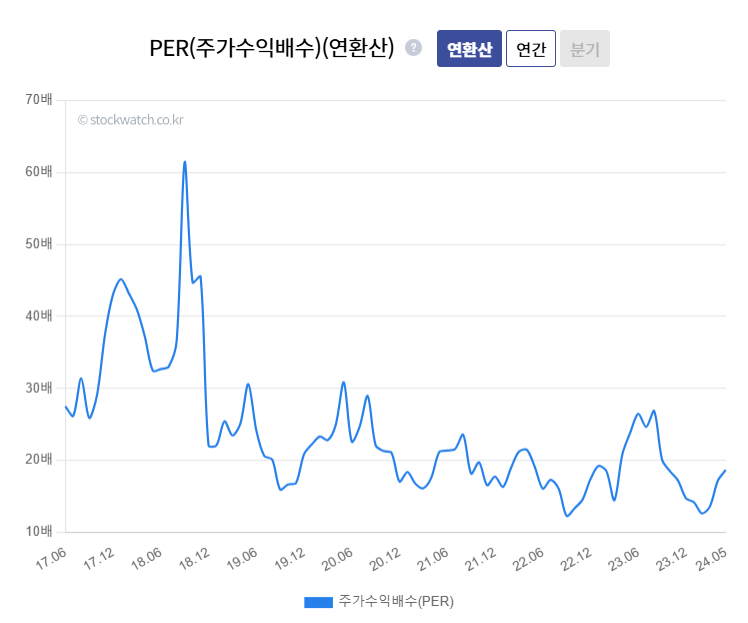

조 연구원은 "파마리서치 주가는 올해 전망치 기준 PER(주가수익비율) 15배 수준으로 비교 기업 평균(21배)과 비교해 저평가받고 있다"며 "리쥬란 의료기기의 해외 인증과 유의미한 매출이 발생하는 시점에는 실적 상향 조정과 함께 주가 리레이팅(재평가)이 가능할 것으로 판단한다"고 설명했다.

의료기기와 화장품 섹터가 최근 주목받고 있는 점도 파마리서치에 호재로 작용한다. 하태기 상상인증권 연구원은 "영업실적 성장에 대한 불확실성이 해소된 점과 에스테틱 섹터의 고성장성을 반영해 적정 PER을 소폭 상향 조정한다"며 " 연말까지 장기적인 관점에서 투자의견 '매수'를 유지한다"고 밝혔다.

파마리서치를 바라보는 증권가 시선도 높아진다. 이번 달 파마리서치 리포트를 발간한 증권사 3곳 중 이베스트투자증권(17만5000원→19만원)과 다올투자증권(16만원→18만원)은 목표주가를 상향 조정했다.

천현정 기자 (1000chyunj@mt.co.kr)

이베스트證 "파마리서치, 동종업계 대비 저평가 리레리팅 국면...목표가 19만원↑“

입력2024.05.13. 오전 8:49 기사원문

[파이낸셜뉴스] 이베스트투자증권은 13일 파마리서치에 대해 올 1분기 실적이 시장 컨센서스를 상회하는 어닝서프라이즈를 기록한데다 리쥬란의 수출국가 확대 등 주가 리레이팅이 가능하다고 진단했다. 이에 투자의견은 '매수', 목표주가는 19만원으로 상향조정했다.

조은애 연구원은 “동 사의 2024년 1분기 매출액은 724억원(+49% yoy), 영업이익 275억원(+29% yoy)으로 매출액과 영업이익 모두 시장 컨센서스를 상회하는 호실적을 기록했다”라며 “사업부문 별로는 의료기기 리쥬란 내수 매출의 분기 성장세가 지속됐고, 수출에 신규국가 멕시코 매출이 일부 포함 되면서 분기 성장세를 기록했다”라고 밝혔다.

그러면서 “화장품도 면세를 포함한 내수 및 수출의 분기 성장세가 유지된 것으로 파악된다”라며 “2024년 예상 매출액은 3216억원(+23 yoy), 영업이익 1205억원(+31% yoy), 영업 이익률 37%(+2%p yoy)으로 의료기기와 화장품 리쥬란의 내수 매출이 안정적으로 증가하는 동시에, 리쥬란 의료기기의 수출 성과 가시화 기대감이 높아질 것으로 전망한다“라고 부연했다.

이베스트투자증권에 따르면 리쥬란 의료기기 수출 매출은 2022년 약 200억원에서 2023년 약 400억원, 여기에 올해 예상 매출액은 약 500억원 규모다.

올 1분기에도 신규 수출국가(멕시코 등)확장이 확인되었고 동사가 중장기적으로 수출 국가 확대를 위한 해외 인증 등을 준비하고 있는 만큼, 유의미한 신규국가 진출 시점에는 추가적인 실적 상향 조정이 가능하다 판단했다.

조 연구원은 “수출 실적을 확인하면서 주가는 리레이팅이 가능할 전망이어서 동 사에 대한 목표주가를 19만원으로 상향조정 한다”라며 “2024년은 인바운드 수혜가 가능한 사업구조로 내수 매출이 안정적으로 성장하는 가운데 리쥬란 의료기기 수출국가 확대(남미 등)에 따른 성장 기대감이 높아지는 시점이 될 것으로 판단한다”라고 언급했다.

이어 “동사 주가 수준은 2024F 기준 PER 15배 수준으로 비교기업 평균 21배 대비 저평가 받고 있다”라며 “리쥬란 의료기기의 해외 인증과 유의미한 매출이 발생하는 시점에는 실적 상향조정과 함께 주가는 리레이팅 가능할 것으로 판단한다”라고 덧붙였다.

#어닝서프라이즈 #화장품 #이베스트투자증권 #파마리서치 #리쥬란 #조은애연구원

김경아 기자 (kakim@fnnews.com)

[fn 이사람] "‘리쥬란’ 팝업매장 대박… 프리미엄 뷰티브랜드 각인 성공"

입력2024.05.01. 오후 6:55 기사원문

강기석 파마리서치 대표

의료기기서 코스메틱 사업 확장

론칭 7년만에 앰플제품 등 ‘불티’

6월 롯데百 본점서도 팝업 기대

"11일 동안 진행되는 팝업스토어의 매출 기대치와 방문객 목표를 오픈 3일 만에 이미 달성했다. '프리미엄 뷰티 브랜드'라는 리쥬란의 정체성을 성공적으로 각인시켰다고 보고 있다."

1일 강기석 파마리서치 대표이사(사진)는 파이낸셜뉴스와 만나 브랜드 최초로 진행한 팝업스토어의 성과에 대해 이같이 평가했다.

파마리서치의 화장품 브랜드 '리쥬란 코스메틱'은 지난 4월 26일 서울 잠실 롯데월드몰에서 첫 팝업스토어를 열었다. 오는 6일까지 운영되는 이번 팝업스토어는 리쥬란이 처음으로 진행한 팝업 행사임에도 매일 오픈런 행렬이 이어지면서 업계의 주목을 받고 있다. 오픈 이틀째에는 리쥬란의 모델로 활동 중인 배우 차예련과 주상욱이 직접 팝업스토어를 방문하기도 했다.

특히 온라인에서는 경험할 수 없었던 '체험'의 요소가 더해지면서 이번 팝업스토어가 이른바 '대박'을 쳤다는 분석이다. 리쥬란 팝업스토어에서는 159만원 상당의 프리미엄 뷰티 디바이스 '리쥬리프'를 하루 10명 한정 79만원에 할인 판매하고 현장체험을 통해 파마리서치만의 우수한 기술력을 경험해볼 수 있는 기회를 제공하고 있다.

강기석 대표는 의료기기 제조 기반의 파마리서치에서 신성장 사업으로 코스메틱 부문을 론칭할 때부터 이를 담당했다. 리쥬란 코스메틱은 파마리서치만의 연어 유래 DNA 최적화 기술을 적용한 코스메틱 브랜드다. 론칭 이후 '듀얼 이펙트 앰플' '턴오버 앰플' 등 앰플 제품에서 베스트 셀러가 등장하며 꾸준한 사랑을 받아온 결과, 2017년 화장품 론칭 불과 7년 만에 코스메틱 사업부의 매출은 의료기기 분야와 함께 주요 핵심 사업부문으로 급성장했다.

강 대표는 "파마리서치는 원래 의료기기 기반 회사인데 코스메틱 매출이 지난해를 기점으로 크게 올라섰다"면서 "이에 코스메틱 사업에 대한 내부의 기대도 커지면서 팝업스토어를 시작해보자는 의견이 나왔고, 프리미엄 더마 코스메틱이라는 브랜드 이미지를 가장 잘 보여줄 수 있는 유통 채널을 찾다가 롯데월드몰과 협업하게 된 것"이라고 설명했다.

오픈을 기념해 특별히 제작한 단독 기획세트도 높은 매출을 이끌고 있다. 신제품 '트리플 래디언스 앰플'과 베스트셀러 앰플로 구성한 세트를 특별가에 판매하고 있어서다. 고객에게 사은품을 증정하고 '리쥬란 포토존' '럭키드로우' 등 다양한 즐길거리도 준비하면서 뜨거운 반응을 모으고 있는 것으로 알려졌다.

이번 리쥬란 팝업스토어는 파마리서치가 코스메틱 사업을 본격 오프라인으로 확장하는 시발점이 될 전망이다. 리쥬란 코스메틱은 홈쇼핑으로 시작해 오프라인 채널로는 올리브영에서도 높은 판매고를 올리며 가능성을 확인했고, 면세점에서도 판매되고 있다. 앞으로도 프리미엄 뷰티 브랜딩 활동과 유통 채널 확장에 총력을 기울일 계획이다.

강 대표는 "리쥬란 코스메틱의 유통 채널을 국내외적으로 확장하려는 시기에 팝업을 진행했는데 소비자의 뜨거운 반응을 확인한 것"이라며 "오는 6월 소공동 롯데백화점 본점에서도 팝업스토어를 열 계획"이라고 말했다. 이어 강 대표는 "최근 해외 뷰티시장에서도 성장세를 확인한 만큼 글로벌 뷰티 브랜드로서 자리매김할 것"이라고 덧붙였다.

정상희 기자 (wonder@fnnews.com)

[서울=뉴스핌] 로보뉴스 = 다올투자증권에서 04/04일 파마리서치(214450)에 대해 '개화하는 스킨부스터 시장의 강자'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 160,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 47.6%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 파마리서치 리포트 주요내용

다올투자증권에서 파마리서치(214450)에 대해 '1Q24E 매출액 705억원(YoY +27%, QoQ +1%), 영업이익 275억원(YoY +33%, QoQ +35%)으로 컨센서스 및 당사 추정치 상회 전망. 1Q24E 일본 드러그 스토어 및 동남아 면세점 판매로 화장품 수출 YoY +60%. 의료기기 내수에 있어서는 여전히 리쥬란 MS를 바탕으로 QoQ 성장세를 시현할 전망. 4Q23 발생한일회성 비용 제한되어 OPM 39% 회복 기대'라고 분석했다.

또한 다올투자증권에서 '2023년 FDA 스킨부스터 Skinvive 품목 허가와 DDS기술 발전에 따라 스킨부스터 시장 개화 중. 리쥬란 오리지널리티를 기반으로 높은 시장 점유율 확보 기대. 미국과 유럽, 일본으로의 해외 확장에 앞서 EM 국가에서 매출 확보를 통해 동사 경쟁력 입증 전망. 2024E EPS에 PER 20배 적용한 적정주가 16만원 유지. 동사 2024E PER 12.2 배로 경쟁사 대비 저평가'라고 밝혔다.

◆ 파마리서치 직전 목표가 대비 변동

- 목표가 유지, 160,000원 -> 160,000원(0.0%)

- 다올투자증권, 최근 1년 목표가 상승

다올투자증권 박종현 애널리스트가 이 종목에 대하여 제시한 목표가 160,000원은 2024년02월 13일 발행된 다올투자증권의 직전 목표가인 160,000원과 동일하다. 최근 1년 동안 이 종목에 대해 다올투자증권이 제시한 목표가를 살펴보면, 23년 04월 06일 120,000원을 제시한 이후 상승하여 23년 08월 14일 최고 목표가인 180,000원을 제시하였다.

이번 리포트에서는 최고 목표가보다는 다소 낮지만 처음 목표가보다는 상승한 가격인 160,000원을 제시하였다.

◆ 파마리서치 목표가 컨센서스 비교

- 평균 목표가 173,000원, 다올투자증권 보수적 평가

- 전체 증권사 의견, 지난 6개월과 비슷한 수준

오늘 다올투자증권에서 제시한 목표가 160,000원은 최근 6개월 전체 증권사 평균 목표가인 173,000원 대비 -7.5% 낮지만 전체 증권사 중 최저 목표가인 상상인증권의 150,000원 보다는 6.7% 높다. 이는 다올투자증권이 타 증권사들보다 파마리서치의 주가를 비교적 보수적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 173,000원은 직전 6개월 평균 목표가였던 170,714원과 비슷한 수준이다. 이를 통해 파마리서치의 향후 주가에 대한 증권사들의 전체적인 분석이 지난 반기와 크게 다르지 않음을 알 수 있다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

#파마리서치

'시장인기종목' 카테고리의 다른 글

| (20) 시장인기종목_240526_세경하이테크 (0) | 2024.06.17 |

|---|---|

| (19) 비에이치_20240522_업데이트 (0) | 2024.06.17 |

| (18) 시장인기종목_240520_유니드 (2) | 2024.06.17 |

| (3) 시장인기종목_240520_코미코_업데이트 (1) | 2024.06.17 |

| (6) 시장인기종목_240520_코리아에프티_업데이트 (0) | 2024.06.17 |