2024. 6. 17. 16:26ㆍ시장인기종목

https://blog.naver.com/eugene_park93/223452978270

(3) 시장인기종목_240520_코미코_업데이트

https://blog.naver.com/eugene_park93/223407457039 시장 인기 종목 발굴 방법 최근 60개봉이내에서 거래...

blog.naver.com

시장 인기 종목 발굴 방법

- 최근 60개봉이내에서 거래대금 500억 이상 터진 종목

- 최근 60개봉이내에서 240일 신고가 종목

- 주가 이동평균선 배열 : 50일선>150일선>200일선

- 주가 이동평균선 : 200일선이 최소한 30회이상 상승추세 유지

- 시가총액 : 20조원 이하

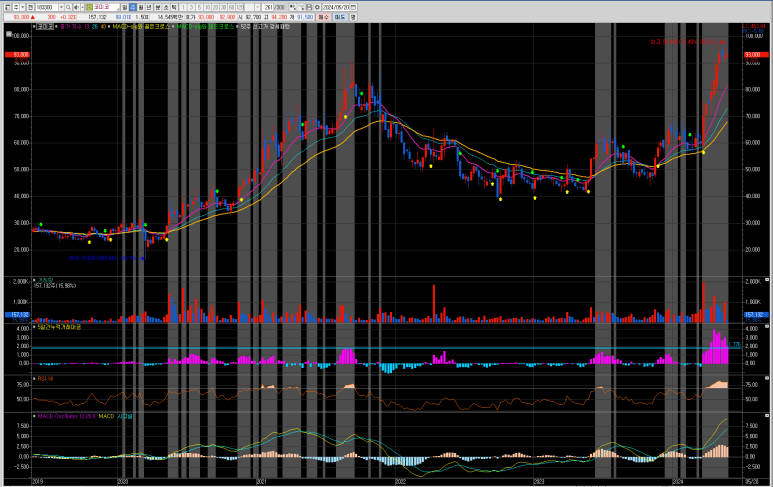

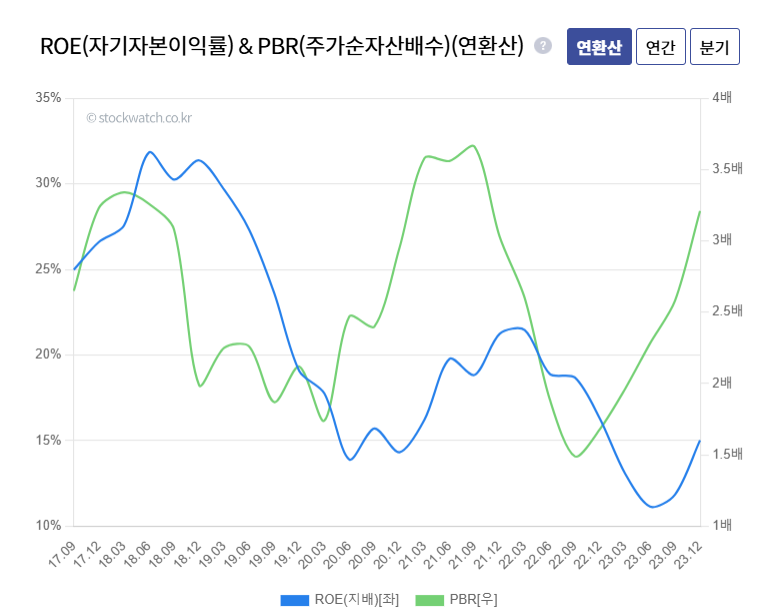

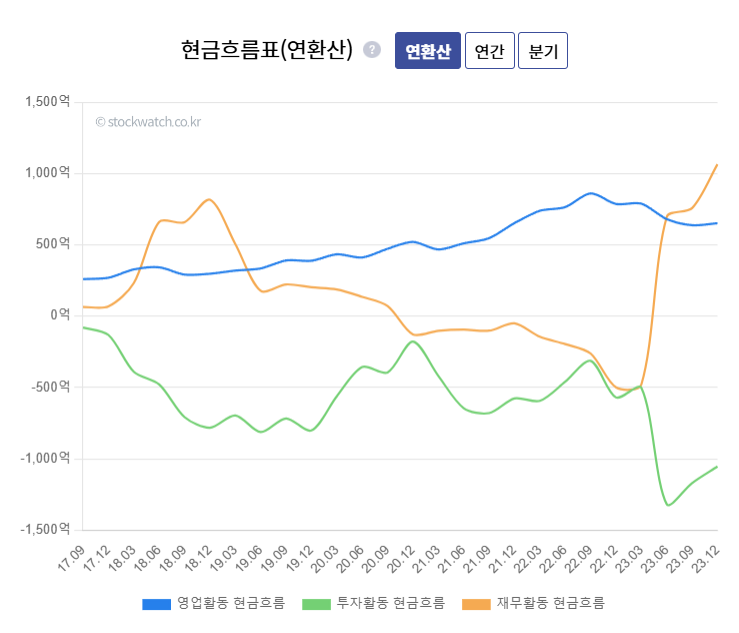

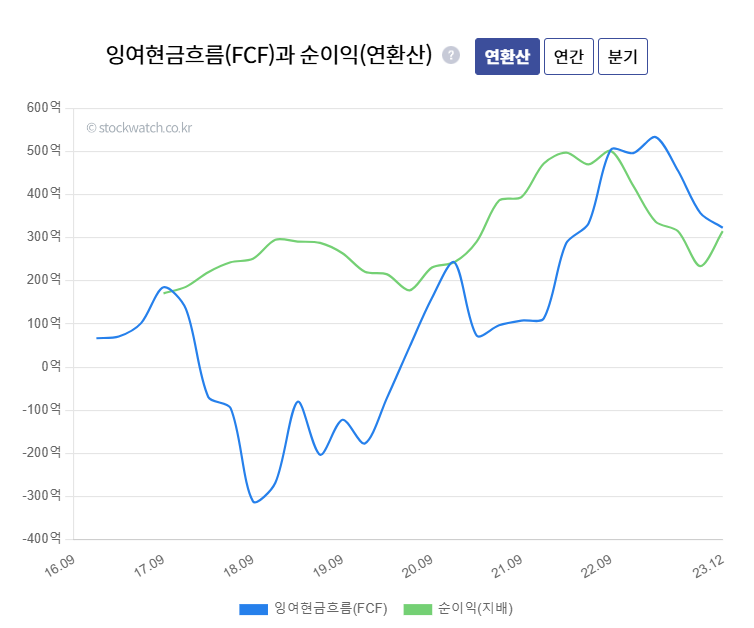

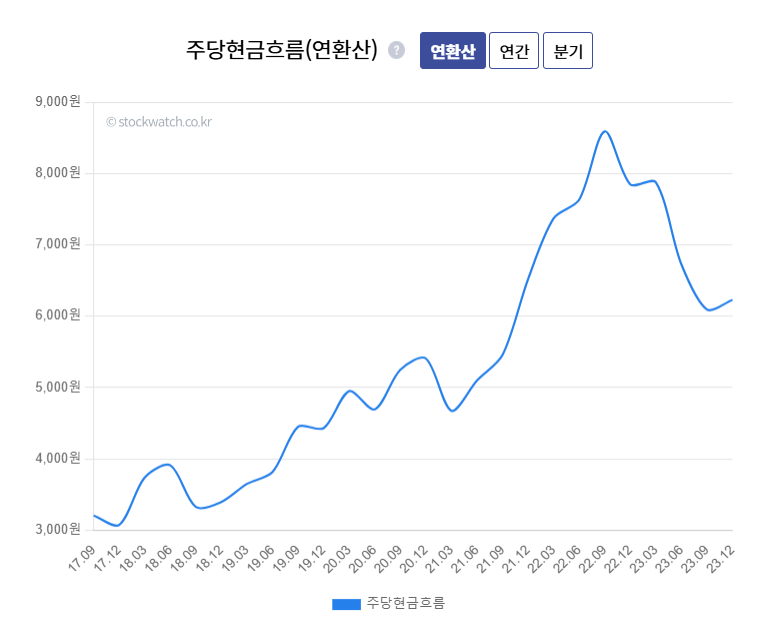

(3) 코미코

기준봉 발생이후 대량 매도 아직 없음. 기관 지속 매수중

역사적 신고가

[서울=뉴스핌] 로보뉴스 = 이베스트투자증권에서 5/17일 코미코(183300)에 대해 '1Q24 Review: 높은 기대감을 뚫는 실적'이라며 투자의견 'BUY(유지)'의 신규 리포트를 발행하였고, 목표가 130,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 37.7%의 추가상승여력이 있다는 해석이 가능하다.

◆ 코미코 리포트 주요내용

이베스트투자증권에서 코미코(183300)에 대해 '1Q24 Review: 높은 기대감을 뚫는 실적. 별도 법인 수익성 개선에 주목. 2024년 실적은 매출액 5,063억원(+65%YoY), 영업이익 1151억원(+248%YoY, OPM 22.7%)으로 추정. 투자의견 Buy를 유지하며, 실적 추정치 상향 조정에 따라 목표주가 130,000원으로 기존 대비 +18% 상향 조정. 2024년 미코세라믹스의 호실적 → 2025년 메모리 공급 업체들의 가동률 회복으로 인한 실적 개선 → 2026년 미국의 반도체 보조금 지급 속 삼성전자, Intel, TSMC 등의 미국 내 Fab 증설에 따른 Hillsboro, Phoenix 법인 실적 상향으로 이어지는 Big Cycle의 초입에 이제 들어섰다고 판단하며커버리지 내 Top Pick을 유지.'라고 분석했다.

또한 이베스트투자증권에서 '1Q24 연결 실적은 매출액 1,180억원(+31%QoQ, +87%YoY),영업이익 278억원(+237% QoQ, +310%YoY, OPM 23.5%)으로 컨센서스 매출액 1,068억원, 영업이익 207억원을 모두 상회. 미국 법인의 Intel향 실적 기여가 예상 대비 저조했던 것을 제외하면 대부분 법인에서 당사 추정치를 상회하는 실적을 시현. 특히 기존 대비 추정치를 크게 상향 조정했던 미코세라믹스는 매출액 579억원, 영업이익 227억원(OPM 39.2%)으로 높게 형성되었던 기대감 마저 상회하는 실적을 기록.'라고 밝혔다.

◆ 코미코 직전 목표가 대비 변동

- 목표가 상향조정, 110,000원 -> 130,000원(+18.2%)

- 이베스트투자증권, 최근 1년목표가 상승

이베스트투자증권 차용호 애널리스트가 이 종목에 대하여 제시한 목표가 130,000원은 2024년 04월 18일 발행된 이베스트투자증권의 직전 목표가인 110,000원 대비 18.2% 증가한 가격이다. 최근 1년 동안 이 종목에 대해 이베스트투자증권이 제시한 목표가를 살펴보면, 24년 01월 23일 80,000원을 제시한 이후 상승하여 이번에 새로운 목표가인 130,000원을 제시하였다.

◆ 코미코 목표가컨센서스 비교

- 평균 목표가 115,000원, 이베스트투자증권 가장 긍정적 평가

- 목표가 상향조정 증권사 2개

오늘 이베스트투자증권에서 제시한 목표가 130,000원은 최근 6개월 전체 증권사 목표가 중에서 가장 높은 수준으로 전체 목표가 평균인 115,000원 대비 13.0%높으며, 이베스트투자증권을 제외한 증권사 중 최고 목표가인 대신증권의 115,000원 보다도 13.0% 높다. 이는 이베스트투자증권이 코미코의향후 방향에 대해 긍정적으로 평가하고 있음을 의미한다.

코미코, 미국 반도체법 최대 수혜주로…목표주가↑-이베스트

입력2024.04.18. 오전 8:19 수정2024.04.18. 오전 8:20 기사원문

이베스트투자증권이 코미코의 목표주가를 기존보다 22% 올린 11만원으로 상향 조정했다. 미국 반도체법에 따른 보조금 지급의 최대 수혜주로 떠오를 거란 분석에서다.

차용호 이베스트투자증권 연구원은 "현재 주가는 보조금 지급에 따라 단기적인 실적에는 큰 변화가 없지만 삼성전자의 투자규모 확대는 중장기 실적의 상향 요인으로 작용할 것"이라며 "코미코는 주요 반도체 제조사를 모두 고객사로 보유 중이며 미국 내 법인의 적극적인 확장을 이루고 있어 반도체법 보조금 지급의 최대 수혜주로 예상한다"고 말했다.

미국 정부는 2022년 자국 내 반도체 제조설비 확대를 위해 반도체법을 통해 보조금 390억달러, 대출 보조금 750억달러를 지원할 계획이다. 주요 반도체 기업인 삼성전자에 보조금 64억달러, TSMC에 보조금 66억달러·대출 지원 최대 50억달러, 인털에 보조금 85억달러·대출 지원 110억달러를 지원할 예정이다.

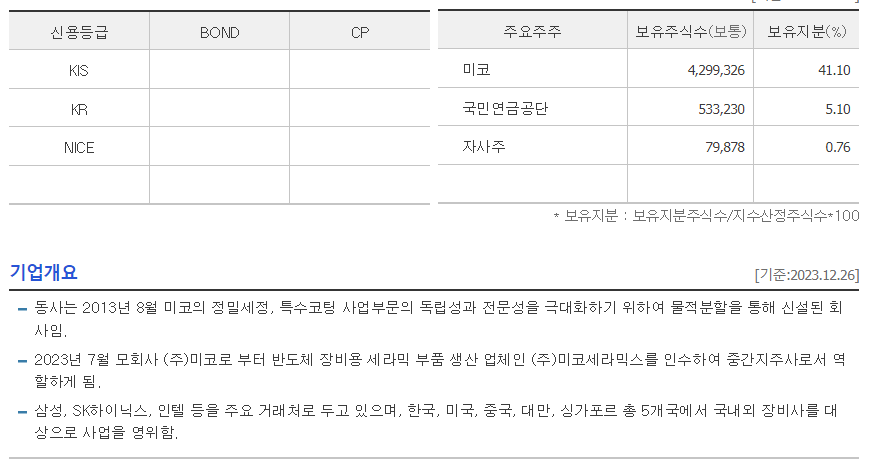

보조금을 수령해 각 기업은 삼성전자 400억달러, TSMC 650억달러, 인텔 1000억달러 규모의 투자를 계획 중이다. 코미코는 삼성전자, TSMC, 인텔을 모두 고객사로 보유했다.

차 연구원은 코미코의 올해 연결 실적은 기존 추정치를 유지했다. 예상 실적은 매출액이 전년 대비 34% 증가한 4061억원, 영업이익은 73% 늘어난 604억원이다. 삼성전자는 테일러 팹(Fab)에 기존보다 2.5배 늘어난 400억달러를 투자할 예정이나, 2026년 가동 예정으로 코미코의 올해 실적에 기여하지 못할 것으로 보인다. 다만 반도체 제조사들의 장비 발주에 따른 미코세라믹스의 세라믹히터, ESC 제품 수요가 증가한다면 실적 추정치가 추가로 조정될 가능성이 있다.

방윤영 기자 (byy@mt.co.kr)

기자 프로필

[클릭 e종목]"코미코, 반도체 업황 회복 수혜"

입력2024.04.02. 오전 7:35 수정2024.04.02. 오전 7:37 기사원문

대신증권은 2일 메모리 반도체 가동률이 회복하면서 코미코 실적도 좋아질 것으로 내다봤다. 투자의견 '매수'와 목표주가 9만5000원을 새롭게 제시했다.

신석환 대신증권 연구원은 "코미코가 올해 매출액 4520억원, 영업이익 870억원을 달성할 것으로 추정한다"며 "지난해보다 각각 50%, 163% 늘어난 규모"라고 설명했다.

이어 "미코세라믹스의 주력 제품인 ALD 세라믹히터의 수주가 연초부터 늘어나는 추세"며 "D램 공정 전환으로 ALD 장비 수요가 증가하고 있다"고 덧붙였다. 아울러 "ALD 세라믹 히터 교체주기가 짧아지며 공급량이 증가하는 구조"라며 "국내 안성법인과 중국 우시법인에서 고객사 주문 물량이 증가하고 있다"고 강조했다.

신 연구원은 "반도체 업체의 강도 높은 감산정책이 마무리 단계"라며 "2분기부터 가동률이 상승하면서 세정·코팅 수요가 늘어날 것"이라고 분석했다.

박형수 기자 parkhs@asiae.co.kr

[서울=뉴스핌] 로보뉴스 = 유안타증권에서 04일 코미코(183300)에 대해 '분기 실적 컨센서스 상회 전망'이라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 100,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 35.0%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 코미코 리포트 주요내용

유안타증권에서 코미코(183300)에 대해 '1Q24 예상 영업이익 220억원. 미코세라믹스: 중국 반도체 고객향 세라믹히터/ESC 수요가 가파르게 상승하여 전사 1Q24 실적 성장을 견인할 것. 본사: 국내 메모리반도체 고객사들의 코팅 수요 회복에 따른 효과가 안성법인 실적 회복에 긍정적일 것으로 추정하기 때문.'라고 분석했다.

또한 유안타증권에서 'Intel과 ESC 모멘텀에 주목. 동사를 포함한 국내 소재기업들의 경우 4Q23 실적이 예상을 하회했지만, 1Q24부터는 주력 메모리반도체 기업들의 가동률 회복에 따라 영업이익 개선세가 두드러지기 시작할 것. 2024~2025년 자회사 미코세라믹스 중심의 실적 성장이 가파르게 나타나며, 전사수익성 개선 폭은 기존 추정치대비 높을 것. ESC(식각장비향 파츠) 시장내 입지가 강해지며 중장기 고성장을 이어나갈 것으로 전망. ESC 시장 규모는 약 15-20억불에 달하는 가운데, 동사는 이미 ESC 시장 진입을 했으며, 올해는 전년비 두배 수준의 성장이 가능할 것으로 기대. 인텔Foundry의 대규모 Capex에 따른 중장기 수혜 전망. 상반기 지나면서 미국 힐스브로우 법인은 고부가 제품 중심으로 가동률이 상승하면서 본사 세정/코팅 사업 내 이익 기여도가 높아질 것.'라고 밝혔다.

◆ 코미코 직전 목표가 대비 변동

- 목표가 유지, 100,000원 -> 100,000원(0.0%)

- 유안타증권, 최근 1년 목표가 상승

유안타증권 백길현 애널리스트가 이 종목에 대하여 제시한 목표가 100,000원은 2024년 03월 19일 발행된 유안타증권의 직전 목표가인 100,000원과 동일하다. 최근 1년 동안 이 종목에 대해 유안타증권이 제시한 목표가를 살펴보면, 23년 11월 29일 80,000원을 제시한 이후 상승하여 이번에 새로운 목표가인 100,000원을 제시하였다.

◆ 코미코 목표가 컨센서스 비교

- 평균 목표가 84,500원, 유안타증권 가장 긍정적 평가

오늘 유안타증권에서 제시한 목표가 100,000원은 최근 6개월 전체 증권사 목표가 중에서 가장 높은 수준으로 전체 목표가 평균인 84,500원 대비 18.3% 높으며, 유안타증권을 제외한 증권사 중최고 목표가인 대신증권의 95,000원 보다도 5.3% 높다. 이는 유안타증권이 코미코의 향후 방향에 대해 긍정적으로 평가하고 있음을 의미한다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

'인텔 협력사' 코미코 내년 최대실적 기대[株슐랭가이드]

입력2023.12.03. 오후 6:32 기사원문

11월 가파른 반등 이후 글로벌 증시가 숨고르기에 들어갔다. 증권가에서는 명확한 실적 성장성이나 확실한 이벤트가 있는 주도주 후보들의 비중을 확대할 것을 추천했다.

3일 하나증권은 삼성전기, 팬오션, BGF리테일을 추천종목으로 꼽았다. 삼성전기의 경우 2024년 스마트폰 기저효과 및 회복 움직임으로 적층세라콘덴서(MLCC) 및 카메라 모듈 매출이 증가할 것으로 내다봤다. 하나증권은 "온 디바이스 인공지능(AI) 관련 패키지 기판, MLCC 부문의 수혜를 기대한다"고 전했다. 팬오션은 중국 경기 부양에 대한 기대와 파나마 운하 적체로 발탁운임지수(BDI)가 지난해 5월 이후 최고치까지 급등한 점에 주목해야 한다고 진단했다. 팬오션의 최근 주가는 HMM 인수 불확실성으로 주가순자산비율(PBR) 밴드 저점 수준에 머물러 있다는 분석이다. BGF리테일은 안정적 점포 순증과 월별 성장률 개선 흐름이 고무적이라는 평가다. 올해 4·4분기 예상 실적은 매출의 경우 전년동기 대비 9.3% 증가한 2조1000억원, 영업이익은 10.4% 늘어난 580억원이다.

유안타증권은 엔씨소프트를 추천리스트에 올렸다. 4·4분기 '리니지W'와 '리니지2M'의 업데이트로 실적 회복이 예상되기 때문이다. 오는 7일 엔씨소프트가 신작 '쓰론 앤 리버티(TL)'를 국내에서 출시하고, 내년에는 해외에 선보일 예정인 점도 긍정적이다. 코미코도 추천종목으로 꼽았다. 유안타증권은 "인텔의 주요 고객사로서 2024~2025년 전사 영업이익은 각각 646억원, 948억원으로 사상 최대 실적을 기록할 것"이라고 판단했다.

삼성증권은 리노공업을 꼽았다. 올해 반도체 소켓 관련 종목 중 비교적 소외됐다는 점을 들어 연말 주가 괴리율이 축소될 것으로 기대했다.

nodelay@fnnews.com 박지연 기자

박지연 기자 (nodelay@fnnews.com)

#코미코

'시장인기종목' 카테고리의 다른 글

| (5) 파마리서치_20240521_업데이트 (0) | 2024.06.17 |

|---|---|

| (18) 시장인기종목_240520_유니드 (2) | 2024.06.17 |

| (6) 시장인기종목_240520_코리아에프티_업데이트 (0) | 2024.06.17 |

| (7) 시장인기종목_240520_링네트_업데이트 (0) | 2024.06.17 |

| (17) 시장인기종목_240507_한국컴퓨터 (0) | 2024.06.17 |