2024. 6. 18. 16:38ㆍ시장인기종목

https://blog.naver.com/eugene_park93/223477462916

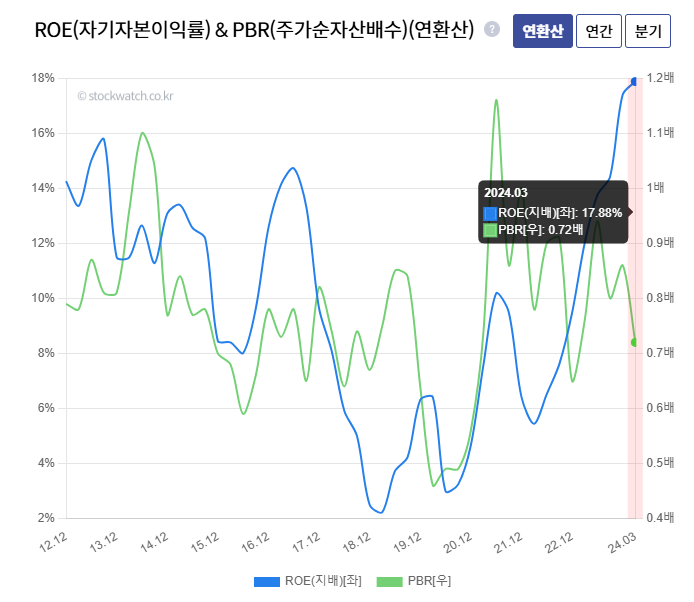

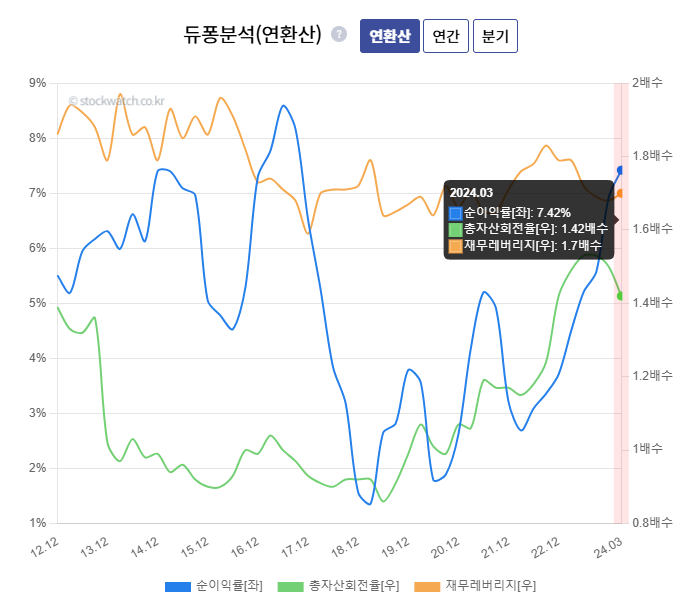

(27) 시장인기종목_240612_에스엘

시장 인기 종목 발굴 방법 최근 60개봉이내에서 거래대금 500억 이상 터진 종목 최근 60개봉이내에서 240일...

blog.naver.com

시장 인기 종목 발굴 방법

- 최근 60개봉이내에서 거래대금 500억 이상 터진 종목

- 최근 60개봉이내에서 240일 신고가 종목

- 주가 이동평균선 배열 : 50일선>150일선>200일선

- 주가 이동평균선 : 200일선이 최소한 30회이상 상승추세 유지

- 시가총액 : 20조원 이하

(27) 에스엘

일봉 : 외인 / 기관 비중 확대중

주봉 : 직전 고점 부근 저항받고 있음

월봉 : 역사적 신고가 경신

년봉 : 역사적 신고가 경신

[서울=뉴스핌] 로보뉴스 = 다올투자증권에서 05/29일 에스엘(005850)에 대해 '미국/인도 완성차 구조적 수혜 기대'라며 투자의견 'BUY'의 신규리포트를 발행하였고, 목표가 50,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 44.5%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스엘 리포트 주요내용

다올투자증권에서 에스엘(005850)에 대해 '투자의견 BUY를 유지하며적정주가는 50,000원으로 상향. 기존에 적용한 적정 P/E 6.2배는 유지하며, 2024년 EPS 상향분 15%를 반영. 동사는 1Q24에 이어 2Q24에도 지속적인 어닝모멘텀이 기대되며, 완성차의 미국 SUV 생산량 급증에 따른 효과가 주요 배경. 동사는 미국/인도 지역에서 완성차 물량 대부분을공급하고 있어, 증설에 따른 구조적인 수혜 기대'라고 분석했다.

◆ 에스엘 직전 목표가 대비 변동

- 목표가 상향조정, 45,000원 -> 50,000원(+11.1%)

- 다올투자증권, 최근 1년 목표가 하락

다올투자증권 유지웅 애널리스트가 이 종목에 대하여 제시한 목표가 50,000원은 2024년 01월 08일 발행된 다올투자증권의 직전 목표가인 45,000원 대비 11.1% 증가한 가격이다. 최근 1년 동안 이 종목에 대해 다올투자증권이 제시한 목표가를 살펴보면, 23년 07월 06일 53,000원을 제시한 이후 하락하여 23년 10월 19일 최저 목표가인 45,000원을제시하였다.

이번 리포트에서는 처음 목표가에는 못 미치지만 최저 목표가보다는 다소 상승한 가격인 50,000원을 제시하였다.

[서울=뉴스핌] 로보뉴스 = 유진투자증권에서 05/20일 에스엘(005850)에 대해 '미국과 인도 시장의 이중 수혜'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 48,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 35.2%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스엘 리포트 주요내용

유진투자증권에서 에스엘(005850)에 대해 'Investment Point 1) 북미, 인도 법인의 쌍끌이 호조: 동사의 1분기 영업이익은 1,390억원(+33.4%yoy, OPM 11.1%)으로 기대치를 대폭 상회하는 서프라 이즈를 기록. 실적 서프라이즈의 원인은 북미, 인도 시장의 호실적. 2) 인도 법인의 높은 수익성 : 강한 실물 경기와 달러 강세가 겹친 미국 법인의 호실적은 예상하기 어렵지 않음. 인도 법인의 수익성은 다소 놀라울 수 있는데 환율 효과 없이도 글로벌 평균 수익성을 크게 상회. 2023년 기준 인도법인의 매출 비중은 12%, 이익 비중은 17%를 기록하였고 순이익률은 9.7%로 전사 이익률을 2.8%p 상회'라고 분석했다.

또한 유진투자증권에서 '2024년 최대 실적 지속 전망 : 동사는 2024년 매출액 5.1조원(+5.7%yoy), 영업이익 5,470억원(+41.6%yoy), 지배이익 4,300억원(+28.2%yoy)를 기록, 최대 실적 지속할 전망. 동사에 대한 투자 의견 매수와 목표주가 4.8만원을 유지함'라고 밝혔다.

[서울=뉴스핌] 로보뉴스 = 대신증권에서 05/17일 에스엘(005850)에 대해 '역시 에스엘은 상반기다'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 52,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 58.8%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스엘 리포트 주요내용

대신증권에서 에스엘(005850)에 대해 '1Q24 매출 1.2조(YoY +3%, 이하 YoY), OP 1,388억(+33%), OPM 11.1% 시현. 1Q24 북미/인도 Mix/물량효과로 영업이익 +43% 서프라이즈 기록. ‘24년 Implied PER 3.8배로 글로벌 피어 13.6 배 대비 극히 저평가. ‘24년 OP 5,019억/2Q OP 1,465억으로 1H24 이익/주가 매력 부각'라고 분석했다.

[서울=뉴스핌] 로보뉴스 = 삼성증권에서 05/17일 에스엘(005850)에 대해 '1Q24 Review: 그릴램프에 이어 또 대형 아이템 추가'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 50,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 52.7%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스엘 리포트 주요내용

삼성증권에서 에스엘(005850)에 대해 '1분기에 현대차/기아 글로벌 생산 감소에도 매출액 +2.9%YoY 성장 및 OPM 11.1%로 서프라이즈 기록. 부품사 중 독보적인 수익성 기록 중. 2024년 신규 수주 목표는 1.47조원. 1Q24에는 무드램프 수주로 신규 아이템 추가. 무드램프는 매출 2~3천억원 아이템으로, 그릴램프에 이어 추가 성장 동력 확보. 차별화된 높은 수익성과, 2025년 이후 현대차그룹 신공장 가동에 따른 실적 성장을 감안할 때, P/E 4.2배는 현저한 저평가 구간. 목표주가와 투자의견 ‘BUY’ 유지.'라고 분석했다.

[서울=뉴스핌] 로보뉴스 = 하나증권에서 05/17일 에스엘(005850)에 대해 '미국과 인도 호조로 이익 서프라이즈'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 45,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 37.4%의 추가 상승여력이 있다는해석이 가능하다.

◆ 에스엘 리포트 주요내용

하나증권에서 에스엘(005850)에 대해 '투자의견 BUY와 목표주가 4.5만원을 유지. 1분기 실적은 미국/인도 법인의 호조로 시장 기대치를 크게 상회(영업이익 기준 +44%). 미국 내 고객사들의 견조한 생산증가로 에스엘 미국의 실적도 탄탄하게 유지되는 가운데, 신규 성장동력으로 인도 법인이 가세하고 있다는 점을 긍정적으로 평가. 전기차/SUV/럭셔리 모델향 고가 LED 램프의 비중이 계속 상승 중이고, 2023년 2.03조원의 사상 최대 수주를 기록했으며, BMS 등 신규 아이템도 성장하고 있음. 현재 주가를 기준으로 P/E 4배 중반의 낮은 Valuation은 한단계 높아진 실적을 충분히 반영하지 못하고 있다는 판단'라고 분석했다.

#에스엘

'시장인기종목' 카테고리의 다른 글

| (15) 시장인기종목_240611_에스티팜_업데이트 (0) | 2024.06.18 |

|---|---|

| (14) 시장인기종목_240610_AP시스템_업데이트 (0) | 2024.06.18 |

| (26) 시장인기종목_240608_브이티 (0) | 2024.06.18 |

| (25) 시장인기종목_240608_에스앤디 (0) | 2024.06.18 |

| (24) 시장인기종목_240605_아모레퍼시픽 (0) | 2024.06.18 |