2024. 6. 18. 16:37ㆍ시장인기종목

https://blog.naver.com/eugene_park93/223475457907

(15) 시장인기종목_240611_에스티팜_업데이트

https://blog.naver.com/eugene_park93/223429251995 (15) 에스티팜 2024년 하반기 ① 상업화가 시작될 혈...

blog.naver.com

(15) 에스티팜

- 2024년 하반기 ① 상업화가 시작될 혈액암 치료제(제론, 이메텔스타트) 승인 기대, 2030년 타겟 시장 크기 >70억 달러, 생산물량 +50%YoY ② 에이즈치료제 신약 후보 STP0404 (Primitegravir) 임상 2상 종료 예상, R&D 파이프라인 가치 상승 기대.

- RNA 치료제 시대의 개화가 본격화 됨에 따라, 그 원료인 올리고API의 수요 폭발이 시작된다. 희귀질환에 특화된 고용량의 치료제부터 거대한 시장을 타기팅하는 만성질환 치료제까지, 당장 올해부터 다양하고 거대한 의약품들이 RNA 시장으로의 출격을 앞두고 있다. 혈액암 치료제 이메텔스타트(출시 예정시기: 24년), 불치병으로 알려진 혈우병a형에 도전하는 피투시란(25년), 최초의 만성 B형 간염 완치제 베피로비르센(26년) 등 다양한 RNA치료제가 등장할 예정이며, [도표 3-6.] 이들은 모두 올리고API가 없이는 만들어질 수가 없다 (출처 : SMIC)

- 장기적으로도 올리고API의 수요 강세는 지속될 전망이다. 리서치 기관 및 올리고API 기업에서 제시한 올리고API 전망치를 종합한 결과, 24년부터 30년까지 매년 올리고API의 수요가 평균적으로 2.7톤씩 증가할 것으로 예측된다. [도표 3-7.] 이는 각 기관별 예측치들을 모두 고려하여 각 연도별 최솟값을 보수적으로 반영한 수치이다. 3년 내로 3상을 마친 뒤 승인을 기대할 수 있는 RNA치료제가 10개 이상이며, 지난 2년 간 RNA치료제의 임상 파이프라인이 34%로 258개 증가했다는 점 또한 올리고API의 장기적인 수요 강세를 뒷받침한다. [도표 3-8.] (출처 : SMIC)

- 장기적으로도 올리고API 쇼티지는 피할 수 없다. 전술했듯, 기술력과 레퍼런스라는 높은 진입장벽이 구축되어 있는 올리고API 시장에서, 현실적인 공급 증가 요인은 글로벌 3사의 증설이지만이마저도 수요를 따라가기엔 벅차다. 앞선 추정치에 따르면, 27년부터 30년까지 증가하는 수요를 쫓아가기 위해서는 매년 3.2톤의 공급이 증가해야 한다. [도표 3-10.] 동사의 제2올리고동 1차 증설에 3년간 1100억원의 투자가 예정되어 있으며, 그로 인해 평균적으로 700kg Capa가 확장될 수 있음을 고려할 때, 27년부터 늘어나는 수요를 충족하기 위해 3사가 투자해야 하는 금액은 무려 2.3조원 수준으로, 현실성이 매우 낮다.

- 3/18일 52주 신고가 발생

- 외국인 매수중

- 주봉상 상승다이버전스 발생

-하락추세 뚫는 장대 양봉 발생

월봉상 MACD 골든크로스 발생

[서울=뉴스핌] 로보뉴스 = 유진투자증권에서 04/23일 에스티팜(237690)에 대해 '높은 성장 가치를 감안할 때 저평가된 기업'이라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 100,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 18.5%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스티팜 리포트 주요내용

유진투자증권에서 에스티팜(237690)에 대해 '올리고뉴클레오타이드 CDMO: 글로벌 올리고뉴클레오타이드 치료제 시장 확대 시 위탁생산 물량 증가 예상, 생산능력도 확대 중. 2024년 하반기 ① 상업화가 시작될 혈액암 치료제(제론, 이메텔스타트) 승인 기대, 2030년 타겟 시장 크기 >70억 달러, 생산물량 +50%YoY ② 에이즈치료제 신약 후보 STP0404 (Primitegravir) 임상 2상 종료 예상, R&D 파이프라인 가치 상승 기대. 2024년 예상 실적: 매출액 및 영업이익 각각 13%YoY, 31%YoY, OPM 13.7%(약 +2%ppt). 이익 고성장이 지속되면서 높은 밸류에이션 지표가 빠르게 하락하는 중'라고 분석했다.

또한 유진투자증권에서 '2025년 하반기: 제 2 올리고동 완공 예정이며 생산 수율이 지속적으로 상승 중, 임상 3상 진행 중인 파이프라인들(4개)이 순차적으로상업화 물량으로 전환될 예정. 수율 상승, 영업레버리지 확대 진행: 수율 개선에 따른 원가율 하락, 영업 레버리지 확대로 지속될 것, 중장기 영업이익률 20% 이상 예상'라고 밝혔다.

◆ 에스티팜 직전 목표가 대비 변동

- 목표가 유지, 100,000원 -> 100,000원(0.0%)

유진투자증권 권해순 애널리스트가 이 종목에 대하여 제시한 목표가 100,000원은 2024년 03월 18일 발행된 유진투자증권의 직전 목표가인 100,000원과 동일하다.

◆ 에스티팜 목표가 컨센서스 비교

- 평균 목표가 104,545원, 유진투자증권 가장 보수적 평가

- 지난 6개월 대비 전체 컨센서스 보수적 변화

- 목표가 상향조정 증권사 3개

오늘 유진투자증권에서 제시한 목표가 100,000원은 24년 04월 19일 발표한 삼성증권의 100,000원과 함께 최근 6개월 전체 증권사 리포트 중에서 가장 낮은 목표가이다. 이는 전체 목표가평균인 104,545원 대비 -4.3% 낮은 수준으로 에스티팜의 주가에 대해 보수적으로 접근하고 있음을 알 수 있다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 104,545원은 직전 6개월 평균 목표가였던 115,556원 대비 -9.5% 하락하였다. 이를 통해 에스티팜의 향후 주가에 대한증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

[서울=뉴스핌] 로보뉴스 = 삼성증권에서 04/ 19일 에스티팜(237690)에 대해 '올리고 공급은 4분기에 집중'이라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 100,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 20.0%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스티팜 리포트 주요내용

삼성증권에서 에스티팜(237690)에 대해 '1Q24 preview: 연결 기준 매출액 537억원(+6.1% y-y, -55.5% q-q), 영업이익 45억원(+21.6% y-y, -79% q-q) 예상, 기존 추정치 대비 매출액과 영업이익 각각 5.1%, 22.9% 하향조정. 올리고뉴클레오타이드 공급은 4분기에 집중될 것으로 예상되면서 3분기까지 실적은 다소 부진할 것으로 전망. 투자의견 BUY, 목표주가10만원으로 상향: 2024년 Leqvio 포함 상업화 물량 공급 규모는 1,000억원 이상 기대. 하반기 고객사 FDA 승인으로 상업화 물량 확대 전망.' 라고 분석했다.

◆ 에스티팜 직전 목표가 대비 변동

- 목표가 상향조정, 90,000원 -> 100,000원(+11.1%)

- 삼성증권, 최근 1년 목표가 하락

삼성증권 서근희 애널리스트가 이 종목에 대하여 제시한 목표가 100,000원은 2024년 02월 02일 발행된 삼성증권의 직전 목표가인 90,000원 대비 11.1% 증가한 가격이다. 최근 1년 동안 이 종목에 대해 삼성증권이 제시한 목표가를 살펴보면, 23년 05월 16일 120,000원을 제시한 이후 하락하여 23년 11월 03일 최저 목표가인 90,000원을 제시하였다.

이번 리포트에서는 처음 목표가에는 못 미치지만 최저 목표가보다는 다소 상승한 가격인 100,000원을 제시하였다.

◆ 에스티팜 목표가 컨센서스 비교

- 평균 목표가 104,545원, 삼성증권 가장 보수적 평가

- 지난 6개월 대비 전체 컨센서스 보수적 변화

- 목표가 상향조정 증권사 3개

오늘 삼성증권에서 제시한 목표가 100,000원은 24년 04월 16일 발표한 미래에셋증권의 100,000원과 함께 최근 6개월 전체 증권사 리포트 중에서 가장 낮은목표가이다. 이는 전체 목표가 평균인 104,545원 대비 -4.3% 낮은 수준으로 에스티팜의 주가에 대해 보수적으로 접근하고 있음을 알 수 있다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 104,545원은 직전 6개월 평균 목표가였던 115,556원 대비 -9.5% 하락하였다. 이를 통해에스티팜의 향후 주가에 대한 증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

[서울=뉴스핌] 로보뉴스 = 미래에셋증권에서 04/16일 에스티팜(237690)에 대해 '1Q24 Preview: 시장 기대치 부합'이라며 투자의견 'BUY'의 신규리포트를 발행하였고, 목표가 100,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 21.4%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스티팜 리포트 주요내용

미래에셋증권에서 에스티팜(237690)에 대해 '1분기 실적은 매출액 552억원(+8.9% YoY), 영업이익 39억원(+4.1% YoY) 으로 시장 기대치에 부합할 것으로 전망. 23년 1분기 발생했던 mRNA 관련 매출 70억원은 1분기 1억원 수준으로 크게 낮아질 것으로 보임. 하지만 올리고뉴클레오타이드 CDMO 매출이 전년동기 대비 12% 증가한 259억원을 달성할 것으로 예상.'라고 분석했다.

또한 미래에셋증권에서 '24년 매출액은 3,126억원(+9.7% YoY), 영업이익 446억원(+33.2% YoY, 영업이익률 14.3%)으로 기존 대비 3.3% 햐향. 23년 마진이 좋았던 mRNA CDMO 매출을 기존 19억원에서 8억원으로 보수적으로 가정하였기 때문. 미국이 생물보안법까지 내세우며 지속적으로 중국의 CRO 및 CDMO에 대한 규제를 강화하고 있어 동사의 CDMO 및 유럽 자회사(AnaPath) CRO는 장기적인 수혜 가능성이 높아지고 있음. 우호적인 시장 상황 속, 신규 CDMO 수주가 같이 이뤄진다면 추가적인 기업가치 상승이 가능할 것으로 보임'라고밝혔다.

◆ 에스티팜 직전 목표가 대비 변동

- 목표가 유지, 100,000원 -> 100,000원(0.0%)

- 미래에셋증권, 최근 1년목표가 하락

미래에셋증권 서미화 애널리스트가 이 종목에 대하여 제시한 목표가 100,000원은 2024년 02월 02일 발행된 미래에셋증권의 직전 목표가인 100,000원과 동일하다. 최근 1년 동안 이 종목에 대해 미래에셋증권이 제시한 목표가를 살펴보면, 23년 05월 02일 120,000 원을 제시한 이후 하락하여 이번 리포트에서 100,000원을 제시하였다.

◆ 에스티팜 목표가 컨센서스 비교

- 평균 목표가 103,636원, 미래에셋증권 보수적 평가

- 지난 6개월 대비 전체 컨센서스 보수적 변화

- 목표가 상향조정 증권사 2개

오늘 미래에셋증권에서 제시한 목표가 100,000원은 최근 6개월 전체 증권사 평균 목표가인 103,636원 대비 -3.5% 낮지만 전체 증권사 중 최저 목표가인삼성증권의 90,000원 보다는 11.1% 높다. 이는 미래에셋증권이 타 증권사들보다 에스티팜의 주가를 비교적 보수적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 103,636원은 직전 6개월 평균 목표가였던 115,556원 대비 -10.3% 하락하였다. 이를 통해 에스티팜의 향후 주가에 대한 증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

[서울=뉴스핌] 로보뉴스 = 키움증권에서 04/08일 에스티팜(237690)에 대해 '전방위 산업에서 우호적인 환경 조성 중'이라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 100,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 25.3%의 추가 상승여력이있다는 해석이 가능하다.

◆ 에스티팜 리포트 주요내용

키움증권에서 에스티팜(237690)에 대해 '1분기 매출액 558억원(YoY +10%, QoQ -54%), 영업이익 38억원(YoY +3%, QoQ -82%, OPM +7%)으로 시장 컨센서스 매출액 548억원, 이익 40억원으로 기대치에 대체로부합할 것으로 전망. 최근 원료 공급 물질로 추정되는 이메텔스타트의 미국 항암 자문위 긍정적 의견과 우시 제제 반사수혜 기대감에 주가 3 월달에만 +40% 상승(4월 들어 조정 장세로 -10% 하락). 올해 모멘텀으로는 6/16일 이메텔스타트 미국 FDA 승인과 에이즈 치료제 STP0404의 2a상 중간 결과 발표(3Q24)가 있으며, '25년에는 제2올리고 동의 1차 증설 완공이 예정되어 있음.'라고 분석했다.

◆ 에스티팜직전 목표가 대비 변동

- 목표가 상향조정, 90,000원 -> 100,000원(+11.1%)

- 키움증권, 최근 1년 목표가 하락

키움증권 허혜민 애널리스트가 이 종목에 대하여 제시한 목표가 100,000원은 2024년 02월 02일 발행된 키움증권의 직전 목표가인 90,000원 대비 11.1% 증가한 가격이다. 최근 1년 동안 이 종목에 대해 키움증권이 제시한 목표가를 살펴보면, 23년 05월 02일 110,000원을 제시한 이후 하락하여 24년 02월 02일 최저 목표가인 90,000원을 제시하였다.

이번 리포트에서는 처음 목표가에는 못 미치지만 최저 목표가보다는 다소 상승한 가격인 100,000원을 제시하였다.

◆ 에스티팜 목표가 컨센서스 비교

- 평균 목표가 103,636원, 키움증권 보수적 평가

- 지난 6개월 대비 전체 컨센서스 보수적 변화

- 목표가 상향조정 증권사 2개

오늘 키움증권에서 제시한 목표가 100,000원은 최근 6개월 전체 증권사 평균 목표가인 103,636원 대비 -3.5% 낮지만 전체 증권사 중 최저 목표가인 삼성증권의 90,000원 보다는 11.1% 높다. 이는 키움증권이 타 증권사들보다 에스티팜의 주가를 비교적 보수적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 103,636원은 직전 6개월 평균 목표가였던 115,556원 대비 -10.3% 하락하였다. 이를 통해 에스티팜의 향후 주가에 대한 증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

[서울=뉴스핌] 로보뉴스 = BNK투자증권에서 04/05일 에스티팜(237690)에 대해 '2024년 1분기 실적을 저점으로 우상향할 전망'이라며 투자의견 'BUY(신규)'의 신규 리포트를 발행하였고, 목표가 110,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 37.8%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스티팜 리포트 주요내용

BNK투자증권에서 에스티팜(237690)에 대해 '2024년 1분기 실적은 매출액 537억원(+6.2%YoY), 영업이익 17억원(-53.7%YoY, OPM 3.2%) 시현이 전망. 1Q24 매출액은 올리고 신약에서 +35.0%YoY 로 고성장세가 예상되면서 전체 성장세를 견인할 예정. 다만, 영업이익은 1) 개발중인 에이즈 치료제 R&D 비용집행, 2) 연결법인인 유럽 CRO 업체의 적자 인식으로 전년대비 53.7% 감소한 17억원이 예상되면서 부진할 전망. 1분기를 저점으로 2분기부터 정상화되면서 계절적인 성수기인 하반기에 큰 폭의 성장세가 예상.'라고 분석했다.

또한 BNK투자증권에서 '1분기에 R&D 비용집행과 유럽 CRO업체의 적자가 상당부분 인식되면서 2분기부터는 이익개선이 전망. 골수이형 성증후군 치료제인 이메텔스타트는 2024년 6월 FDA 승인이 예상되면서 4월에 FDA 공장실사가 예정되어 있는데 실사 이후 cGMP 인증 획득시 주가 상승 모멘텀으로 작용할 가능성이 높다는 판단.'라고 밝혔다.

◆ 에스티팜 직전 목표가 대비 변동

- 신규 목표가, 110,000원(최근 1년 이내 신규발행)

BNK투자증권은 이 종목에 대해 최근 1년 중 처음으로 목표가 110,000원을 제시했다.

◆ 에스티팜 목표가 컨센서스 비교

- 평균 목표가 102,727원, BNK투자증권 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 보수적 변화

- 목표가 상향조정 증권사 1개

오늘 BNK투자증권에서 제시한 목표가 110,000 원은 최근 6개월 전체 증권사 평균 목표가인 102,727원 대비 7.1% 높지만 전체 증권사 중 최고 목표가인 상상인증권의 130,000원 보다는 -15.4% 낮다. 이는 BNK투자증권이 타 증권사들보다 에스티팜의 주가를 비교적 긍정적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체증권사의 평균 목표가인 102,727원은 직전 6개월 평균 목표가였던 115,556원 대비 -11.1% 하락하였다. 이를 통해 에스티팜의 향후 주가에 대한 증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

[서울=뉴스핌] 로보뉴스 = 상상인증권에서 04/ 03일 에스티팜(237690)에 대해 '2024년 하반기부터 본격 성장기 진입'이라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 130,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 60.1%의 추가 상승여력이있다는 해석이 가능하다.

◆ 에스티팜 리포트 주요내용

상상인증권에서 에스티팜(237690)에 대해 '2024년 1분기 매출증가, 영업이익은 기저효과로 감소. 2024년 1분기 전사 연결 매출액은 548억원(YoY +8.1%), 영업이익은 20억원(YoY -46.8%)으로 추정. 핵심품목인 올리고 CDMO 매출은 상반기는 분기당 300억원대로 추정. 특히 하반기에는 혈액암(이메텔스타트, 제론, 6월 FDA 승인 추정) CDMO 상업용 매출이 600억원내외 늦어도 4분기쯤에 인식될 예정. 이로 인해 본격적인 매출성장은 하반기에 이루어질 것으로 기대. 또한 하반기에는 바이오업황 회복 영향으로 기타 중소형 바이오기업 임상용시료 매출도 증가할 가능성이 있음.'라고 분석했다.

또한 상상인증권에서 '2025년~2026년에는 글로벌 올리고 기반 대형 신약의 상업화 스케줄로 에스티팜의 CDMO 매출이 크게 성장하는 시기가 될 전망. 2024년 연간 올리고 CDMO API 매출액은 전년 보다 9.3% 증가한 1,856억원으로 전망. 2024년 전사 연결 매출액은 3,282억원(YoY +15.2%), 영업이익은 454억원(YoY +35.3%)으로 전망.'라고 밝혔다.

◆ 에스티팜 직전 목표가 대비 변동

- 목표가 상향조정, 100,000원 -> 130,000원(+30.0%)

상상인증권 하태기 애널리스트가 이 종목에 대하여 제시한 목표가 130,000원은 2023년 12월 14일 발행된 상상인증권의 직전 목표가인 100,000원 대비 30.0% 증가한 가격이다.

◆ 에스티팜 목표가 컨센서스 비교

- 평균 목표가 102,000원, 상상인증권 가장긍정적 평가

- 지난 6개월 대비 전체 컨센서스 보수적 변화

- 목표가 상향조정 증권사 1개

오늘 상상인증권에서 제시한 목표가130,000원은 최근 6개월 전체 증권사 목표가 중에서 가장 높은 수준으로 전체 목표가 평균인 102,000원 대비 27.5% 높으며, 상상인증권을 제외한 증권사 중 최고 목표가인 현대차증권의 110,000원 보다도 18.2% 높다. 이는 상상인증권이 에스티팜의 향후 방향에 대해 긍정적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 102,000원은 직전 6개월 평균 목표가였던 115,556원 대비 -11.7% 하락하였다. 이를 통해 에스티팜의 향후 주가에 대한 증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

[서울=뉴스핌] 로보뉴스 = 유진투자증권에서 03/18일 에스티팜(237690)에 대해 ''이메텔스타트' 상업화 생산 예정'이라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 100,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 28.9%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 에스티팜 리포트 주요내용

유진투자증권에서 에스티팜(237690)에 대해 '에스티팜이 임상 물량을 생산 중이었던 제론(Geron)의 혈액암치료제 ‘이메텔스타트(Imetelstat)'의 FDA 승인 예상. 2024년 하반기부터 에스티팜은 이메텔스타트 상업화 물량을 생산할 예정. 제론(NASDAQ: GERN) 주가는 이메텔스타트 FDA 승인이 기대되면서 당일 주가 90%상승, 시가총액 18.4억 달러. 이메텔스타트는 올리고뉴클레오타이드 기반의 텔로머라아제 저해제로 MDS(골수 이형성 증후군) 치료제임. 경쟁약 '레블로질'(판매사 BMS)보다약효가 우수하고 치료 환자 폭이 넓음. 제론은 타겟 시장을 35억 달러로 제시. 2025~2026년: 시장이 더 큰 MF(골수섬유증) 치료제 출시를 목표로 적응증 확대 임상 3상 진행 중. 에스티팜에 대해 투자의견 BUY 및 목표주가 10만원 유지. 현 주가 수준은 2024년 실적 기준 30.8배 수준. RNA 시장 확대 수혜주로 국내 대표 기업 에스티팜에 주목함(2024년 2월 15일 발간 자료 참고)'라고 분석했다.

◆ 에스티팜직전 목표가 대비 변동

- 목표가 유지, 100,000원 -> 100,000원(0.0%)

유진투자증권 권해순 애널리스트가 이 종목에 대하여 제시한 목표가 100,000원은 2024년 02월 15일 발행된 유진투자증권의 직전 목표가인 100,000원과 동일하다.

◆ 에스티팜 목표가 컨센서스 비교

- 평균 목표가 99,000원, 유진투자증권 전체 의견과 비슷한 수준

- 지난 6개월 대비 전체 컨센서스 보수적 변화

오늘 유진투자증권에서 제시한 목표가 100,000원은 최근 6개월 전체 증권사 평균 목표가인 99,000원과 비슷한 수준으로 이 종목에 대한 타 증권사들의 전반적인 의견과 크게 다르지 않다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 99,000원은 직전 6개월 평균 목표가였던 115,556원 대비 -14.3% 하락하였다. 이를 통해 에스티팜의 향후 주가에 대한 증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

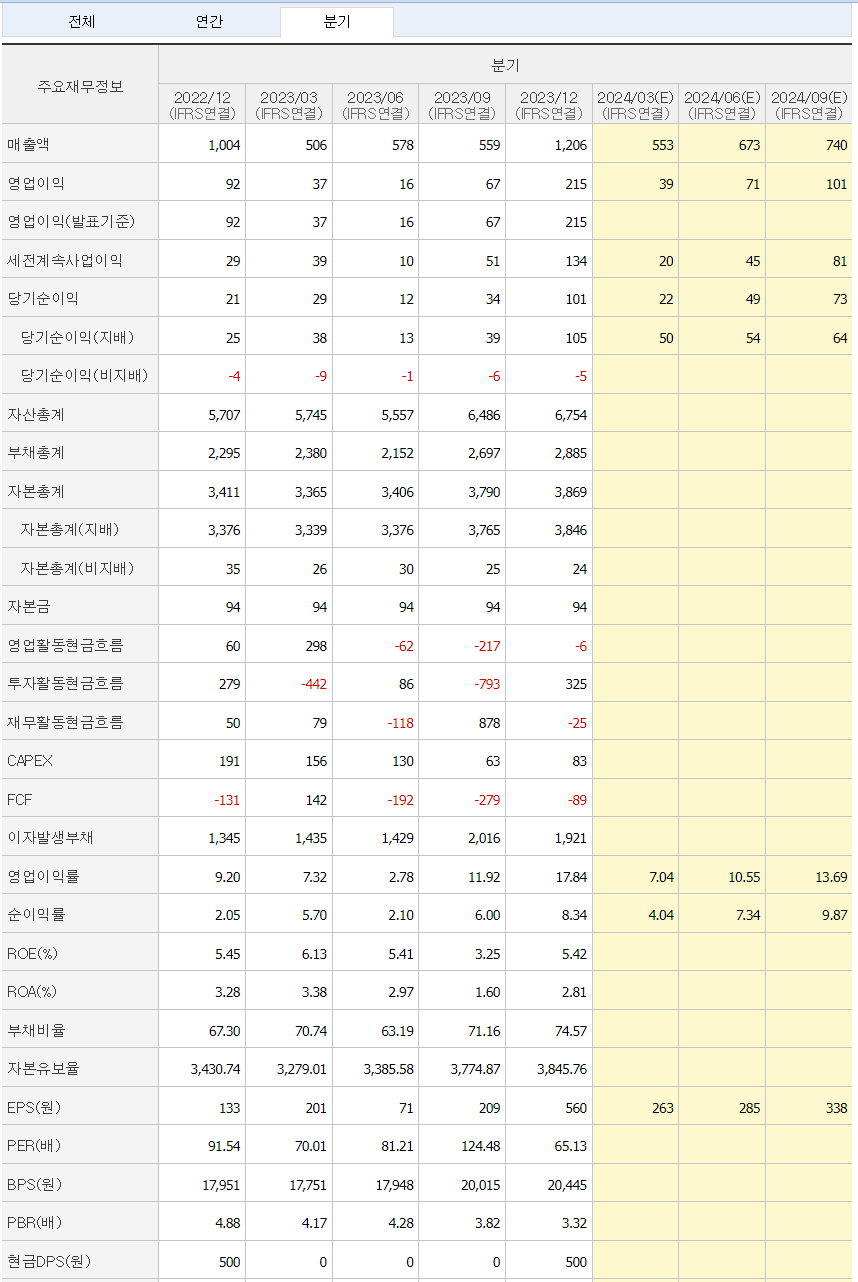

최근 3년전부터 매출, 영업이익 개선

영업현금흐름 최근에 개선됨

지속적 CAPEX 투자로 잉여현금흐름 마이너스

#에스티팜

'시장인기종목' 카테고리의 다른 글

| (27) 시장인기종목_240612_에스엘 (0) | 2024.06.18 |

|---|---|

| (14) 시장인기종목_240610_AP시스템_업데이트 (0) | 2024.06.18 |

| (26) 시장인기종목_240608_브이티 (0) | 2024.06.18 |

| (25) 시장인기종목_240608_에스앤디 (0) | 2024.06.18 |

| (24) 시장인기종목_240605_아모레퍼시픽 (0) | 2024.06.18 |