2024. 6. 16. 15:20ㆍ시장인기종목

https://blog.naver.com/eugene_park93/223425126803

엑시콘 유상증자 관련

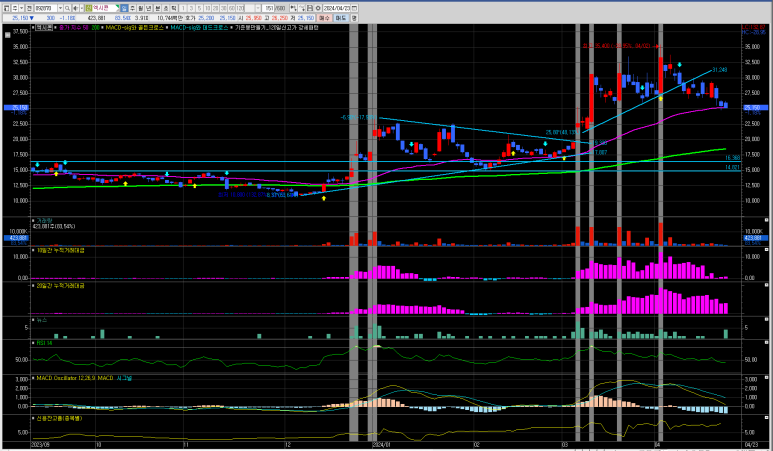

2024-04-23 장마감후 엑시콘은 유상증자를 발표하였고, 시간외에서 하한가로 직행함. 이에 대해 내일 대응 ...

blog.naver.com

- 2024-04-23 장마감후 엑시콘은 유상증자를 발표하였고, 시간외에서 하한가로 직행함.

- 이에 대해 내일 대응 방안을 모색하기 위해 유상증자의 내용을 상세히 알아보기로 함.

- 엄청난 악재일지 아니면 세력들의 물량 뺏기위한 작업일지 ???

유상증자 요약정보

|

구 분

|

내 용

|

|

사업위험

|

가. 국내외 경기변동에 따른 불확실성 증대 위험

당사는 반도체의 성능 및 신뢰성을 검사하는 반도체 검사 장비 제조 사업을 영위하고 있으며, 해당 공급장비를 통하여 반도체 제품의 이상 유무를 판단하고 불량의 원인 분석 등을 통해 설계 및 제조 공정상의 수율을 개선시키는 역할을 수행하고 있습니다. 2024년에는 미국ㆍ유럽의 경기연착륙 기대, 인플레이션의 완화, 그리고 기준금리 인하 등으로 경제 상황이 개선될 것으로 예상되기는 하나, 반대로 러시아-우크라이나 및 이스라엘-하마스 전쟁으로 인한 지정학적 리스크, 높은 시장 금리가 지속됨에 따른 금융 불안정성, 경기 침체 우려등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성 역시 상존하고 있습니다. 또한, 미국의 2024년 정확한 금리 인하 시기는 예측할 수 없어 글로벌 경기의 성장 경로는 다소 불확실한 상태입니다. 당사가 영위하고 있는 반도체 검사 장비 제품 수요 또한 경기변동 및 반도체 완제품 시장 변동에 따른 영향을 받습니다. 당사가 영위하는 산업의 특성상 국내 매출이 주를 이루고 있지만, 수주를 발주하는 고객사가 글로벌 업체이므로, 글로벌 경기에도 큰 영향을 받습니다. 글로벌 및 국내 경기의 회복 추세는 현재 상황에서 예측하기 어려우며, 국내외 경제 회복이 지연되는 경우 당사의 매출 실적에 부정적인 영향이 발생할 수 있으니, 투자자들께서는 국내외 시장상황 및 금융시장의 변동성에 대한 지속적인 모니터링 후 투자에 임하시기 바랍니다.

나. 반도체 산업의 경기 변동 위험

당사와 같은 반도체 검사 장비 제조 사업은 사용자의 주문량에 의해 그 수요가 결정되므로 전방 산업인 반도체 산업의 경기와 밀접한 관계를 맺고 있습니다. 2023년 메모리반도체는 하반기부터 IT 수요가 전반적으로 완만하게 회복되어 AI, 서버, 고용량, 고대역폭 메모리에 대한 수요가 증가하였습니다.

2024년은 수급 상황 개선으로 본격적인 성장이 기대되며, PC 및 모바일 수요가 성장하고, IT기업의 투자 증가에 따라 AI 서버 수요도 회복될 것으로 전망됩니다. 최근 WSTS(세계반도체무역통계기구)의 전망에 따르면 2019년 이후 비메모리반도체 시장은 견조한 성장세를 유지해 왔으며 향후에도 안정적인 성장세를 보일 것으로 예상하고 있습니다. 글로벌 반도체 시장은 고사양 IT 제품과 클라우드, 서버용 반도체 수요가 증가하면서 2020년부터 지속적으로 시장규모가 증가할 것으로 예측되고 있습니다. 상기와 같은 시장규모의 증가는 당사의 반도체 테스터에 대한 수요 증가로 이어질 수 있으나, 이로 인해 R&D 비용 증가 등 부담해야 하는 다양한 비용으로 인한 재무 구조 악화, 인력 유출 등 경영 활동에 부정적인 사건이 발생할 수도 있습니다. 또한, 반도체 시장 산업이 둔화 또는 침체로 인해 반도체 검사 장비의 수주가 감소할 경우 당사 실적에도 부정적인 영향을 미칠 수 있으니 투자자께서는 이점을 유의하시기 바랍니다.

다. 반도체 후공정 사업체 간 경쟁 심화에 따른 위험

당사가 영위하고 있는 반도체 검사 장비 제조시장에서 당사의 주요 경쟁사는 'D사'(번인 테스터), 'A사'(메모리 테스터), 'N사'(SSD테스터)입니다. 번인 테스터 장비는 'D사'가 수요처에 공급하고 있었으나, 당사가 기존 제품 대비 6배 성능이 향상된 차세대, 고용량 번인 테스터를 개발하며 2021년 하반기에 시장진입 하였습니다. 메모리 테스터 장비는 'A사'에서 삼성전자로 공급하고 있었으나, 당사는 2020년부터 삼성전자의 Needs에 맞춰 DDR5 Memory Tester를 출시하여 납품을 시작하였습니다. 당사와 비슷한 사업을 영위중인 'N사'는 SSD 테스터, 번인 테스터 등 반도체 검사 장비 제조업체이며, 당사와 제품매출 관련하여 경쟁 관계가 될 수 있습니다. 당사의 연구 개발 능력 하락, 제품 품질 하락 등으로 당사의 제품이 'N사'의 제품으로 대체된다면, 당사의 점유율이 낮아질 수 있습니다. 국내 반도체 검사 장비 제조업체는 수주하는 고객사가 제한적인 특성상, 수요자에 대한 점유율을 유지, 개선하기 위해서는 테스트 장비 제조 사업체 간 경쟁이 상존할 수 밖에 없는 구조입니다. 또한, 신규 사업자 진입으로 인한 경쟁 심화, 수주 물량 감소, 품질을 개선하기 위한 연구개발 둔화 등이 진행될 경우 당사의 경쟁력이 약화되어 당사의 수익성이 악화될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

라. 생산능력 증대 및 품질 향상을 위한 투자지출 증가 위험

당사가 영위하는 반도체 검사 장비 제조 사업은 최종 매출처의 요구사항에 따라 제조되는 주문생산방식이며, 사용자의 주문량에 의해 그 수요가 결정되어 매출이 발생합니다. 당사는 비메모리반도체 테스트 사업으로의 진출 또한 예정에 있으며, 해당 사업이 활성화되면 당사는 여러 업체들로부터 테스트 수주를 통해 테스트를 진행할 예정입니다. 당사는 비즈니스의 확장으로 인하여 증가되는 수주 물량에 대한 대응을 위해 지속적으로 인력 충원을 진행하고 있습니다. 또한, 비메모리반도체 테스트를 위한 기계장치 등도 확보할 예정입니다. 당사는 연구개발 담당 인력을 매년 충원하였으며, 2021년에 107명, 2022년에 121명, 2023년에 148명으로 증원하였습니다. 당사의 인력 증원 및 품질 향상을 위한 노력에도 불구하고 고객사가 요구하는 품질 수준에 도달하지 못하거나 적절한 규모의 설비를 확충하지 못해 납기를 준수하는데 실패하는 경우, 주요 고객사와의 관계 악화로 수주 물량이 급격하게 감소할 수 있습니다. 투자지출이 적절한시점에 회수되지 못할 경우, 수익성 및 재무안정성이 급격하게 악화될 수 있다는 점을 투자자분들께서는 유의하시기 바랍니다.

마. 원재료 가격 상승에 따른 위험

당사가 영위하고 있는 반도체 검사 장비 제조 사업은 IC, 가구물, CABLE, PCB 등을 주요 원소재로 사용하고 있으며, 주요 매입처는 Xilinx, Analog Device, SAMTEC, Linear 등 글로벌기업입니다. 당사의 원재료 매입금액 중 가장 큰 비중을 차지하는 품목은 IC(집적회로)로 2021년말 원재료 매입금액

36,276백만원 중 IC 매입금액은 16,289백만원, 매입비중 44.9%이며, 2022년말 원재료 매입금액 70,745백만원 중 IC 매입금액은

22,584백만원, 매입비중 31.9%이며, 2023년 원재료 매입금액

34,696백만원 중 IC 매입금액은 12,773백만원으로, 매입비중은

36.8%로 매년 비슷한 수준을 유지하고 있습니다. 당사가 영위하는 반도체 검사 장비 제조 사업에 투입되는 원재료들은 금속의 가격 수준 등 다양한 요소에 의해 매입단가가 변동되고 있습니다. 이처럼 매출원가에 직접적인 영향을 미치는 요소가 가변적인 특성상 현재 및 향후 생산 계획을 수립할 때 이러한 부분을 면밀하게 검토하고 있습니다. 그럼에도 불구하고, 예상하지 못한 사유로 인해 원재료 매입가격이 지속적으로 상승하는 경우에는 매출원가 부담이 가중되고영업손실이 발생하는 등 수익성이 악화될 수도 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

바. 신규 사업 진출에 따른 위험

당사는 (1) 비메모리(SoC) 반도체 검사 장비 제조 사업, (2) CXL 테스터 개발 사업을 신규로 진행하고 있습니다. 비메모리 반도체의 경우 CPU, AP, GPU 등 여러 종류의 제품에 정교하고 다양한 설계가 필요하며, 다품종 소량생산이 특징입니다. 당사는 2023년 국내 최초로 CIS Tester 개발을 완료하여 비메모리 테스터의 국산화를 이루었으며, 올해 양산공급을 위한 준비를 진행하고 있습니다. CIS 시장 규모는 연간 약 1,000M$ 규모, CAGR(2022~2027년) 약 4.9%로 시장이 확대할 것으로 예상하고 있습니다. CXL은 컴퓨터 시스템 내부에서 메모리 채널과 다양한 컴포넌트들 간에 데이터를 빠르게 전송하기 위한 인터페이스 기술입니다. CXL 시장 규모는 시장 조사 기관 Yole의 '23년 9월 전망에 따르면 '26년 21억 달러, '28년 158억 달러로 성장할 것으로 전망하고 있습니다. 당사는 점진적인 Market Share 확보를 목표로 S/W 기술 우위를 활용하여 다양한 고사양제품 테스트를 위한 개발을 지속하고 있습니다. 신규 사업에 투입하는 회사의 인력, 시간, 비용 등은 단기적으로 당사의 재무상태에 부정적인 영향을 미칠 수 있으며, 기존 업체와의 영위 사업 중복 및 신규업체의 진입으로 인해 경쟁이 심화될 시 신규 사업에서 유의미한 매출 및 수익이 발생하지 않을 가능성이 존재하므로 투자자께서는 이점 유의하시기 바랍니다.

사. 반도체 산업 관련 법규 및 정책 변화 관련 위험

반도체 관련 기술이 중요한 국가 경쟁력으로 자리잡으며 정부는 반도체 산업을 지원하기 위한 정책을 활발하게 펼치고 있습니다. 당사는 국책 과제를 통해서도 메모리 반도체 테스터, SSD 테스터 등 연구 개발을 하고 있으며, 연구비 지원을 받고 있습니다.이와 같은 적극적인 정부 정책 및 법률 진흥 환경 하에 반도체 산업의 성장은 이어질 것으로 예상됩니다. 또한, 당사와 국가기관, 공공기관과의 국책과제 협업으로 연구개발 지원을 받을 수 있어 당사는 연구 개발을 통한 성장을 할 수 있습니다. 다만, 정부 정책 기조를 포함한 대외적 환경의 변화, 국책과제 지원 축소 등으로 인한 연구개발비 지원 감소는 당사의 실적에도 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다.

아. 주요 거래처 의존도 및 국내 지역 매출 편중에 따른 위험

당사가 영위하고 있는 반도체 검사장비 제조업은 소수의 반도체제조업체로 매출이 편중되어 있는 모습을 보이고 있습니다. 당사의 삼성전자에 대한 매출 비중은 2021년 57.10%를 기록한 이래 2022년 89.37%, 2023년 92.18%으로 지속적으로 증가하고 있습니다. 다만, 최근 고객사 다변화를 위한 노력으로 관계회사를 통해 주요 글로벌 IDM업체에 자사의 제품을 납품할뿐만 아니라 비메모리 제품 개발을 통해 제품을 다변화하여 매출처 확대를 계획하고 있습니다. 또한, 당사의 매출은 2021년 86.65%, 2022년 98.63%, 2023년 95.23%의 비중으로 국내에 편중되어 있음에 따라, 이러한 국내 편중 현상을 해결하기 위해 해외에서 열리는 전시회 참여 및 영업을 통한 신규 업체 방문을 통해 해외 매출을 발생시키기 위해 노력하고 있습니다. 그럼에도 불구하고, 현재 당사의 매출액은 삼성전자 및 국내에 편중되어 있습니다. 향후 주요 매출처와의 관계가 악화되거나 국내에서의 시장 지위가 약화될 경우, 특정매출처와 국내 지역에 대한 매출 편중은 당사의 영업실적 변동성을 심화시킬수 있으며 이에 따라, 당사 실적은 부정적인 영향을 받을 수 있습니다.

|

|

회사위험

|

가. 매출 및 수익성 관련 위험

당사의 2023년에 당사의 매출액은 반도체 제조사들의 감산 정책및 메모리 반도체 축소로 인해 매출액증가율이 -9.72%를 기록하였으며, 연구개발 및 품질보증을 위한 판매비와관리비가 증가하면서 영업이익율은 1.78%을 기록하였습니다. 또한, 최근 3개년동안 주요 판매비와관리비(인건비, 판매보증비, 경상연구개발비)는 2021년에는15,024백만원, 2022년에는 17,213백만원, 2023년에는

23,792백만원으로 지속적으로 증가하는 추이이며, 이는총 판매비와관리비 중 88.22%, 87.79%, 88.82%를 차지하면서 3개년동안 80%이상의 비율을 차지하고 있습니다. 이러한, 전방산업의 빠른 기술발전에 맞춰가기 위해서는향후 추가적인 경상연구개발비, 인건비 및 판매보증비가 발생할 수 있습니다. 향후, 거시경제 침체 등으로 인한 향후 전방산업의 둔화로 당사 제품의 수요 하락 및 제품 개발 지연으로 인한 매출 발생이 늦어진다면 당사의 실적 및 수익성에 부정적인 영향을 미칠 수 있습니다

나. 재무안정성 저하 위험

당사의 연결기준 부채비율은 2021년말 15.80% 대비

2022년말의 경우 17.15%로 소폭 상승을 기록하였습니다. 2023년말의 경우, 부채비율은 13.72%로 2022년 말 대비소폭 하락하였습니다. 이는, 2023년 메모리 반도체 초과공급으로 인한 반도체 제조업체들의 감산정책으로 인해 매출이 하락함에따라, 2023년말 매입채무가 2022년말 대비 66.79% 감소한 4,343백만원을 기록하였기 때문입니다. 당사는 산업평균 대비 차입금의존도 대비 낮은 차입급 의존도를 보여주고 있으며, 최근 3개년동안 차입금도 8,000백만원으로 유지할만큼 추가 차입을 하고 있지 않습니다. 다만, 향후 당사의 전방산업인 반도체 산업이 둔화되거나 고객사의사양을 맞추기 위한 연구개발비의 가파른 증가로 지속적으로 영업손실이 발생할 수 있습니다. 이에 따라 추가자금을 충당하기 위해 차입금 규모가증가할 수 있고, 추후 리스증가에 따라 재무건전성이 보다 악화될 위험이 존재할 수 있습니다.

다. 현금흐름 관련 위험

당사는 최근 3년간 2023년을 제외하면 지속적으로 음(-)의 영업활동현금흐름을 보이고 있습니다. 투자활동현금흐름의 경우, 주로 사업경쟁력 강화를 위한 설비투자 및연구개발 투자가 진행되었습니다. 최근 3개년간 2021년에 삼성동 토지 구매로 24,814백만원의 현금 유출이 발생하면서 음(-)의 투자활동현금흐름을 기록한 시기를 제외하면, 양(+)의 투자활동현금흐름을 기록하고 있습니다. 재무활동현금흐름의 경우, 당사의 시설투자 결정 및 운전자금 확보 등의 자금계획에 따라 차입금 차입 및상환 등이 발생하며 변동성을 보이고 있습니다.

라. 매출채권 회수지연에 따른 위험

당사는 최근 3개년동안 거래처의 사정으로 손상을 인식한 대손충당금 1,014백만원을 제외하고, 주요 매출처가국내 대기업으로서 매출채권 회수 가능성이 상대적으 높다고 판단하고 있습니다. 또한, 매출채권 연령 분석을 살펴보면, 손상을 인식하고 있는 채권을 제외한 나머지 채권들은 전부 3개월 미만으로서 신용도가 우량한 기업에 대한 것으로 회수불능 가능성은 낮을 것으로 판단됩니다. 그러나 거래처의 업황이 침체되어 대금 지급에 문제가 발생할 경우 당사가 계획한 대로 매출채권을 회수하지 못할 수도 있습니다. 매출채권 회수가 비정상적으로 지연되는 등 채권 손상 징후가 발생할 경우 당사는 대손충당금을 추가설정할수 있으며, 이 경우 당사의 수익성과 재무안정성이 악화될수 있습니다.

마. 재고자산 진부화에 따른 위험

당사의 2022년 재고자산은 엔데믹 시대로의 변화에 따라 경제가 정상화 되면서 D램, NAND 용 메모리 반도체의 수요가 증가하며 2021년 대비 166.43% 상승한 34,542백만원을 기록하였습니다. 반면 2023년의경우, 반도체 전방산업의 초과공급으로 인해 반도체 제조사들이 감산정책을 펼치고, 메모리 반도체에 대한 수요가 줄어들면서 재고자산은 2022년 대비 30.75% 감소한 23,922백만원을 기록하며 증가 추이는 감소하였습니다. 당사는 최종 매출처의 요구사항에 따라 만들어지는 주문생산 방식으로 제조되어 제품이 생산되면 출고가 이뤄지므로 재고자산 평가손실충당금비중은 최근 3년간 5% 미만으로, 장기체화 재고로 인한 평가손실 발생은미미한 편입니다. 그러나 당사 재고자산은 최종 전방산업인 반도체 제조업의 수요에 노출되어 있기 때문에, 향후 당사 재고의 시가하락으로인해 순실현가능가치가 하락할 경우 추가적인 평가충당금 인식으로 당사 수익성에 부정적인 영향을 끼칠 수 있습니다.

바. 환율 변동으로 인한 손익 악화 위험

당사의 최근 3년간 수출 비중이 5% 수준에 불과하기 때문에, 환율변동으로 인한 외환 관련 손익은 주로 원재료 수입으로인해 발생하고 있습니다. 이로 인해 발생하는 외화자산 및 부채는 환율 변동에 따라 외환차손익 및 외화환산손익을 필연적으로 발생시키며 당사의 당기순이익에 영향을 미치고 있습니다. 당사는 내부적으로 원화 환율 10% 변동을 기준으로 환위험을 측정하고 있습니다. 당사 외화자산 및 부채에 대한 원화 환율 10% 하락 시 당사의 법인세차감전순이익에 끼치는 영향은 2023년말 기준으로 217백만원의 손실으로 예상됩니다. 이러한 환율의 변화는 외환 관련 손익의 변동성을 확대해 당사의 수익성 및 재무 안정성에 부정적 영향을 미칠 위험이 있으며, 환율 하락(원화가치의 상승)은 당사 제품의 가격 상승을 초래하여, 가격경쟁력을 약화시켜 매출 실적에 부정적 영향을 미칠 수 있습니다.

사. 특수관계자와의 거래에 따른 위험

당사의 최명배 사내이사는 주식회사 엑시콘의 공동 대표이사 직위를 역임하고 있으며, (주)와이씨(舊 와이아이케이(주)), 디에이치케이솔루션(주) 등 당사의 다수 관계회사 대표이사를 겸직 중입니다. 이처럼 겸직임원의 업종 내 오랜 경력 보유를 바탕으로 특수관계사 집단의 효율적인 경영 전략과 융합적 장기 성장 계획을 수립할 수 있는 효과를 기대할 수 있는 긍정적인 측면도 존재하나, 기대와 달리 사업을 영위하는 과정에서 겸직 회사간에 이해상충 문제가 발생할 수 있습니다. 또한, 당사는 특수관계자간 주요 거래내역 추이를 살펴보면 매출, 기타매출, 매입, 고정자산 매입 거래,자금 대여거래가 발생하고 있습니다. 그 중 당사 제품에 필요한 주요 원재료인 프레임 매입과 기계조립 등의 매입거래가 가장 많이 발생했던 (주)와이씨(舊 와이아이케이(주))에 채무거래가 인식되기 때문에, 특수관계자와의 거래 관계가 유지될 것으로 보이며, 거래 금액이 증가할수록 특정 매입처에 대한 의존도 증가와 이해 상충에 따른 위험도가 증가할 수 있습니다.

아. 관계기업 투자에 따른 지분법 손실 위험

최근 3개년 간 관계기업 (주)샘씨엔에스는 2021년에는 당기순이익 11,911백만원, 2022년에는 당기순이익 15,138백만원을 기록하며 성장세를 보이다가 2023년에는 글로벌 반도체 시장의 전반적인 투자 축소로 인해 전공정 소재/부품의 수요가 감소하여 당기순손실이 발생하였습니다. 이처럼 관계기업 투자에 대한 지분법평가손실은 당사의 손익에 부정적인 영향을 미칠 수 있으며, 관계기업들의 재무상황 악화나 손실이 크게 발생하여 투자 회수가능성이 낮다고 판단될 경우 현재 장부가액의 전체 금액에 대한 손상차손이 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

자. 품질문제에 따른 사업악화 위험

당사가 영위하고 있는 반도체 검사장비 제조업 특성 상 인력에 의한 수작업 형태의 조립이 주를 이루어 소량 생산의 형태를 보이며, 단기 수주에 의한 납품의매출 형태로 인해고정비 상승의 최소화를 위하여 장비 부품의 조달 및 부품의 생산은 관계회사로부터 매입하거나 외주를 사용하고 있습니다. 당사는 외주로 인해 발생할 수 있는 품질문제를 예방하고, 출고한 제품과 관련하여 보증기간 내의 경상적인 제품수리 및 비경상적인 제품의 하자로 인한 보상을 위하여 관련 제품의 매출시점에 판매보증충당부채를 설정하고 있습니다. 2023년에 MBT 장비의 검수과정에서 결함이 발견되어 2022년 대비 약 2.57배 증가한

3,670백만원의 판매보증비가 발생하였습니다. 이에 따라, 판매보증충당부채도 2022년 전년 대비 약 1.51배 증가한 1,375백만원을 기록하며 지속적으로 판매보증충당부채가 증가하고 있습니다. 향후 검사장비에서의 오작동 등의 결함이 존재하여 클레임이 발생하여 추가적인 판매보증비 발생은 재무적인 위험으로 귀결될 수 있으므로 투자자분들께서는 이 점 유의하여 투자하시기 바랍니다.

차. 연구개발비 증가 및 향후 연구인력 이탈에 따른 위험

반도체의 성능 및 신뢰성을 검사하는 반도체 검사장비 제조업을 영위하고 있는 당사는 연구개발과 제품의 품질, 가격, 납기 그리고고객의 요구사항에 대해 정확하고 신속하게 대응하는지가 시장 선점의 중요한 결정 요소입니다. 2021년 연구개발비는 10,837백만원이었으나 2022년에는 12,335백만원, 2023년에는 15,642백만원으로 2022년 전기 대비 26.81% 증가했습니다. 또한, 당사의 연구개발 업무를 담당하고 있는 인력은 2021년에 107명, 2022년에 121명, 2023년에 148명으로 2022년 전년 대비 약 22.31% 증원되었습니다. 이에 따라, 당사의 기술개발 인력들이 유출될 경우 당사 제품의 경쟁력 약화 및 연구조직의 역량 저하로 인한 기술적 도태로 차세대 제품의 개발이 이루어지지 않아 고객사의 요구 사항을 만족하지 못하여 주문 물량이 감소하는 등으로 인해 당사의 매출실적이 저하될 가능성을 배제할 수 없습니다. 이 점 투자자께서는 유의하시기 바랍니다.

카. 내부회계관리제도 및 내부통제 관련 위험

당사는 내부통제를 위한 규정 및 조직을 구축하고 있으며, 우발상황 등이 발생하지 않도록 상시 모니터링을 통해 내부통제 강화를 위하여 상당한 노력을 기울이며 대비하고 있습니다. 그럼에도 불구하고, 내부회계관리조직이 적절하게 운영되지 않거나 혹은 외부감사인의 내부회계관리 운영실태를 감사한 결과 중요한 취약점이 발견될 시 각종 제재사항이 부과될 수 있습니다.

|

|

기타 투자위험

|

가. 최대주주등의 청약 참여율에 따른 지분율 변동 위험

금번 유상증자시 주주배정 후 실권주 일반공모 방식으로 발행될 모집신주의 수는 2,202,000주이며 이는 기존 발행주식총수의 약 20.30%에 해당하는 물량으로 당사의 구주주는 유상증자 참여 시 보유주식 1주당

0.2137779189주의 비율로 신주를 배정받게 됩니다. 증권신고서 제출 전영업일 기준 당사 최대주주는 최명배 대표이사(15.73%)로, 최대주주 및 특수관계인의 지분율은 39.10%입니다. 현재 당사의 최대주주 및 특수관계인은 총 배정수량 906,899주 중 74.12%에 해당하는 672,216주의 청약 참여를 계획하고 있습니다. 증권신고서 제출 전영업일 기준 최대주주 및 특수관계인은 총 39.10%의 지분율을 보유하고 있고, 금번 유상증자 이후 보유 지분율은 37.66%로 1.44%p 하락이 예상됩니다. 지분율이 일부 하락하더라도 최대주주의 변경 가능성은 제한적일 것으로 판단됩니다. 다만, 최대주주등의 청약참여율은 향후 변동될 수 있으니 투자자께서는 이 점 유의하시길 바랍니다.

나. 신주의 환금성 제약 및 주가 변동에 따른 원금 손실 위험

금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있습니다.

다. 신주 상장에 따른 주가 하락 위험

증자비율이 약 20.30% 수준에 해당하는 유상증자로 향후 주가가 급변동하는 등 투자자에게 금전적 손실이 발생할 위험이 존재합니다. 금번 유상증자를 통해 상장하는 신주는 전량 보호예수되지 않는 관계로, 신주의 추가 상장 시점에 대규모 물량이 일시에 출회될 가능성이 있으며 이로 인해 주가가 급락할 수 있습니다. 또한, 추가 상장일 이전이라도 유통주식수 희석화 우려가 당사의 주가가 상승하는데 제약 요인으로 작용할 가능성이 있습니다.

라. 주가하락에 따른 발행금액 감소 위험

일반공모 후 미청약분에 대해서는 그 전부를 대표주관회사가 인수하므로 청약 미달에 따른 위험은 없으나, 주가 하락으로 인해 발행가액이 크게 하락할 경우 당사의 자금 운용계획에 차질이 빚어질 수 있습니다.

마. 공시서류 정정에 따른 일정 변경 위험

본 공시서류는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다.

바. 분석정보의 한계 및 투자판단 관련 위험

본 증권신고서의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 본 주식을 청약하고자 하는 투자자께서는 투자결정을 하기 전에 본 증권신고서의 상기 투자위험요소 뿐만 아니라 다른 부분 또한 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다.

사. 금융감독기관의 규제 강화에 따른 위험

최근 상장기업에 대한 관리감독기준이 강화되는 추세이며, 향후 당사가 상장기업 관리 감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지 실질심사, 상장폐지, 불성실법인 지정에 따른 제재금 및 벌점 부과 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성) 제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있으니, 투자자께서는 이점 유의하시기 바랍니다.

아. 집단 소송 제기 위험

당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있으니 이 점 유의하시기 바랍니다.

자. 유상증자 철회에 따른 위험

유상증자 진행 과정에서 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다.

차. 차입공매도 유상증자 참여 제한 관련 위험

금융위원회의 공매도 제도개선 관련 「자본시장과 금융투자업에 관한 법률과 시행령」이 개정되어 2021년 4월 6일부터 시행됨에 따라, 주권상장법인이 유상증자 계획을 공시한 이후 발행가격 산정을 위한 대상 거래기간의 마지막 날(발행가격 산정 기산일)까지, 해당 기업의 주식을 공매도 한 자는 증자 참여를 제한하되, 예외적인 경우에만 증자 참여가 허용됩니다(「자본시장과 금융투자업에 관한 법률」제180조의4). 상기 사항을 위반 시 과징금 등의 제재 조치를 받을 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

카. 재무제표 작성 기준일 이후 재무상황 변동에 따른 위험

본 공시서류 상 재무제표에 관한 사항은 2023년 사업보고서 재무제표 (K-IFRS 기준) 작성기준일 이후의 변동을 반영하지 않았습니다. 당사는 금번 유상증자를 진행하는 과정에서 투자 의사결정에 중대한 영향을 미칠 것으로 판단되는 변동사항을 향후에도 상세하게 반영하여 공시할 예정입니다. 그럼에도 불구하고, 당사가 중요하지 않다고 판단하여 기재 및 서술을 생략한 사항 중 당사의 기업가치에 영향을 미칠 만한 사건이 없다고 단정할 수는 없어 주기적이고 면밀한 검토가 필요합니다.

타. 투자주의종목 지정 및 투자경고종목 예고 위험

당사는 최근 1개 사업년도 내 한국거래소의 시장감시위원회로부터 투자주의종목에 총 2회 지정된 이력이 있으며, 투자경고종목으로 지정될 가능성이 있음을 시사하는 투자경고종목 예고를 총 1회 받았습니다. 향후에도 시장 상황에 따라 특이할만한 사유없이 대량의 주식 순매수/매도가 이뤄지거나, 주가 급등락이 발생하여 투자주의종목 등으로 지정될 가능성 및 투자경고종목으로 예고될 가능성을 배제할 수 없습니다.

파. 기타 투자자 유의사항

당사의 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우, 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 공시서류에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시어 투자에 임하시기 바랍니다.

|

유상증자 주관사 대신증권 의견

6. 종합 의견

가. 대표주관회사인 대신증권(주)는 (주)엑시콘이 2024년 04월 23일 이사회에서 결의한 기명식 보통주 2,202,000주에 대한 주주배정후 실권주 일반공모 방식으로 발행을 결정하고 이에 잔액인수 함에 있어 다음과 같이 의견을 제시합니다.

▶ 동사는 반도체의 성능 및 신뢰성을 검사하는 후공정 반도체 검사장비 제조 사업을 영위하고 있습니다. 동사는 반도체 후공정 테스트 장비를 삼성전자향으로 공급하고 있으며, 주요 제품인 DRAM용 메모리 테스터 및 SSD 테스터는 독점 공급, 번인 테스터의 경우 2nd 벤더로 공급하고 있습니다. 동사는 고속, 고용량 메모리 테스터인 DDR5를 선개발하고, DRAM 기술 변화에 발맞춘 차세대 번인 테스터를 2021년 수주하면서 제품 다변화와 동시에 경쟁력을 강화하였습니다. SSD 테스터의 경우, 클라우드/데이터센터/기업 서버 등 엔터프라이즈용 SSD 테스터 수요가 증가하면서 매출 실적에 크게 기여하였으며, 현재 고성능 서버시스템인 CXL 테스터를 연구 개발하여 상위 스펙으로 업그레이드 해나가고 있습니다. 2023년말 기준 주요 제품별 매출액 및 비중은 살펴보면, 메모리 테스터 약 192억원(23.4%), 번인 테스터 약 193억원(23.4%), SSD 테스터 약 438억원(53.2%)로 구성되어 있으며, 2024년 하반기부터는 비메모리 테스터를 공급하며 제품 포트폴리오를 확대할 것으로 기대됩니다.

▶ 동사는 비메모리 테스터 국산화를 위해 수년간 연구개발을 진행해 왔으며, 범용 테스터 기반이 되는 플랫폼을 구축하였습니다. 동사는 2023년 카메라 이미지 센서(CIS) 테스트 장비 개발을 완료하고 2024년내 양산을 목표로 준비 중에 있으며, 차기 개발로 DDI(Display Drive IC) 테스터를 국책 과제로 연구개발을 진행하며 2025년 양산을 목표로 역량을 집중하고 있습니다. 향후 CIS 및 DDI 테스터의 본격적인 매출이 시현된다면, 비메모리 테스터의 최초 국산화 성공에 따른 높은 진입장벽 형성과 함께 중장기적 성장 기반이 확보될 것으로 보입니다. 또한, 비메모리 테스터 양산이 시작되면서 삼성전자 뿐만 아니라 OSAT 업체들까지 매출 다변화가 이루어질 것으로 기대되며, 국내 비메모리 반도체 검사장비 시장점유율 90% 이상 차지하는 일본 어드반테스트를 대체하면서 매출이 확대될 것으로 예상됩니다.

▶ 동사가 영위하고 있는 반도체 후공정 장비 산업은 전방산업인 반도체 시장의 경기 변동에 큰 영향을 받고 있으며, WSTS(세계반도체무역통계)가 발표한 세계 반도체 시장전망에 의하면 2023년 시장 규모는 5,201억불로 2022년 대비 -9.4% 역성장하였으나 2024년 시장 규모는 5,884억불을 넘어서며 반도체 시장 규모가 확대될 것으로 전망됩니다. 또한 동사의 주요 매출이 발생하는 메모리 반도체 분야는 AI/인공지능 시장 성장에 힘입어 2024년 DRAM 시장 704억불, NAND 시장 668억불로 전년대비 각각 18.17%, 14.21% 성장할 것으로 추정됩니다. (출처 : OMDIA) 동사 제품의 주요 공급사인 삼성전자는 HBM 수요 증가에 대비하기 위해 인프라 및 패키징 분야에 설비 투자를 집중하고 있으며, 2024년 하반기부터는 반도체 산업의 경기 회복 및 메모리 반도체 후공정 분야의 고난도 기술 도입에 따른 테스트 장비의 매출 호조가 이어질 것으로 예상됩니다.

▶ 2023년은 전방산업인 반도체 시장이 위축되면서 주요 고객사인 삼성전자의 감산정책으로 인해 투자가 줄어들면서 동사의 매출도 2022년 대비 9.7% 하락한 823억원을 기록하였습니다. 또한 기존 메모리향 테스터의 차세대 규격 전환 대응 및 향후 양산될 비메모리 반도체 테스터 개발을 위해 연구인력을 대거 확충하면서 연구개발비 상승으로 인해 영업이익은 약 15억원, 영업이익률은 1.8%를 기록하며 수익성은 다소 저하되었습니다. 동사가 영위하는 반도체 검사장비 사업은 기술 집약적인 산업으로, 다양한 칩들에 대한 테스트 프로그램 개발 능력 및 경험이 곧 사업의 경쟁력이기 때문에 차세대 반도체 제품 및 고객사의 요구 수준에 대응하기 위한 지속적인 개발 투자가 필요하며 이는 동사 수익성 및 재무안정성에 부정적으로 작용할 수 있습니다.

▶ 삼성전자 및 하이닉스에 편중되어 있는 국내 반도체 산업의 특성을 고려할 때, 반도체 검사장비 업체의 매출 편중은 다소 불가피한 측면이 있습니다. 동사의 삼성전자에 대한 매출 비중은 2023년 92.18%으로 해당 매출처의 전략 및 정책 변경이나 실적 변동에 따라 동사의 실적이 매우 민감하게 반응할 수 밖에 없습니다. 또한 반도체 검사장비 제조업은 최종 매출처의 요구사항에 따라 만들어지는 주문생산 방식이기 때문에, 생산공정에 투입되는 업체와는 달리 삼성전자의 후공정 투자 규모를 추정하여 실적에 반영하기 어려운 점도 있습니다. 다만, 동사는 다품종 소량생산을 특징으로 하는 비메모리 반도체향 테스터 개발 및 양산 준비를 하고 있기 때문에 향후 삼성전자뿐만 아니라 글로벌 IDM업체 및 OSAT 업체로의 추가 수주를 통해 고객사를 다변화할 계획입니다.

▶ 동사는 금번 유상증자를 통해 조달하는 자금을 운영자금(연구개발비)로 활용할 계획입니다.

▶ 금번 유상증자를 통해 조달한 자금의 세부사용 내역은 "Ⅴ. 자금의 사용목적"을 참고하시기 바랍니다.

나. 대표주관회사는 동사가 제출한 자료와 동사가 객관적으로 정확하고 신뢰할 수 있다고 믿어지는 자료를 중심으로 용역을 수행하였으며, 객관적인 입장에서 공정을 기하기 위하여 최선의 노력을 다 하였습니다.

다. 대표주관회사는 상기 실사를 통해 제공받는 자료들로부터 도출된 결과나 오류, 누락 등에 대하여 동사가 책임지지 않으며, 인간적 또는 기계적, 기타 그 외의 다른 요인에 의한 오류발생 가능성으로 인해 본 평가 내용에 대해 명시적으로 혹은 묵시적으로도 증명이나 서명 또는 보증 및 단언을 할 수 없습니다.

라. 동사의 금번 유상증자는 국내외 거시경제 변수변화로 투자수익에 대한 확실성이 저하될 수 있습니다. 투자자 여러분께서는 상기 검토결과는 물론 동 증권신고서 및 투자설명서에 기재된 동사의 회사 전반에 걸친 현황 및 재무상의 위험과 산업 및 영업상의 위험요인 등을 감안하시어 투자에 유의하시기 바랍니다.

또한, 동사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 동 공시서류에 기재하지 않은 사항이라 하더라도 동사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로, 투자자께서는 동 공시서류에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 독자적이고도 세밀한 판단에 의해 투자결정을 하시기 바랍니다.

|

2024년 04월 23일

|

|

대표주관회사: 대신증권 주식회사

|

|

대표이사 오 익 근

|

자금의 사용 목적

2. 자금의 사용목적

가. 자금의 사용목적

당사가 금번 유상증자를 통해 조달한 예정인 자금 약 400억은 아래와 같이 운영자금(연구개발비)으로 사용할 계획 입니다. 당사는 금번 유상증자를 통하여 조달하는 자금을본 증권신고서에 기재한 사용목적대로 사용하기 위해 최선의 노력을 다할 것이며, 매분기별 공시하는 당사의 정기보고서에 공모자금의 실제 사용내역 및 변동상황에 관하여 성실하게 공시할 예정입니다. 당사는 자금의 관리 및 집행과 관련하여 거래선 및 계좌의 등록, 자금사용에 대한 요청 부서와 집행부서의 권한 분리, 요청서 작성자와 승인권자의 권한 분리, 자금부서 내 실무자와 승인권자의 권한 분리 등 명확한

권한 분산을 통해 허위계좌로의 지불, 자금 집행 관련 부정, 승인되지 않은 금액의 집행 등의 자금사고를 방지할 수 있는 내부통제 활동을 철저히 수행하고 있습니다. 또한, 이러한 일련의 활동을 자금 집행기준에 명시하고, 내부회계관리부서 및 외부감사인에 의해 정기적으로 모니터링 되고 있습니다.금번 유상증자 자금은 주거래은행의 특정계좌에 보유하고, 실제 집행시기 도래 전까지는 원금손실이 없는 수시입출금예금, 정기예금 등 금융상품을 이용하여 운용할 계획입니다.

나. 공모자금 자금 조달의 개요

당사는 금번 유상증자를 통해 조달할 예정인 자금 약 400억원은 아래와 같이 운영자금 (연구개발비)로 사용할 예정이며, 하기 우선순위에 따라 자금을 집행할 계획입니다. 다만, 하기 계획은 향후 경영환경 등을 고려하여 투자금액/시점 등이 변경될 가능성이 있음을 투자자께서는 인지하여 주시기 바랍니다.

다. 세부사용 계획

당사가 개발ㆍ공급하고 있는 설비는 반도체 8대 핵심공정 중 마지막 단계인 후공정 패키징 공정의 Final Test를 담당하고 있으며, 반도체가 세대를 거듭해 나갈수록 속도가 빨라지고, 메모리 용량이 커져감에 따라 이를 테스트하는 검사장비도 빠른 속도와 용량에 맞추어 개발되어야 합니다.

AI 시대에 접어들면서 데이터 사용량의 폭증은 반도체 산업에 혁명적인 변화를 불러왔습니다. 이를 처리하기 위해 고용량화, 고집적화, 고속화, 고효율화 등을 목표로 한반도체 기술이 발전하고 있습니다. 추후 반도체 산업이 데이터센터 중심으로 탑재되던 인공지능(AI) 반도체가 스마트폰, 노트북 등 개인용 디바이스로 확산되고, 인포테인먼트(Information + Entertainment), ADAS (첨단운전자지원시스템) 성능향상으로 차량용 반도체 성장을 이끌어 갈 것으로 예견됨에 따라 당사는 AI 반도체의 핵심제품들을 검사할 수 있는 장비를 개발하고자 노력하고 있습니다.

특히, HBM (High Bandwidth Memory), CXL (Computer Express Link)과 같은 신기술들이 등장함으로써 이러한 요구를 충족시키는 데 새로운 도구들이 마련되고 있습니다. 따라서, 각 테스터 제품별로 차세대 제품 개발을 위해 미래 기술을 도입하여 끊임없이 연구개발하지 않을 수 없습니다. 각 테스트 제품군별 개발현황은 다음과 같습니다.

(1) 메모리 부문

1) Memory Tester

Memory Tester는 DRAM 메모리 양산공정에서 제품의 불량여부, 공정의 수율 등을 종합적으로 관리하는 검사장비로서 후공정 패캐징공정의 수율관리에 핵심적인 역할을 수행하는 설비입니다.

당사는 2005년 DDR2 테스트 장비(880Mbps 패키지 테스터, 256para) 개발을 시작으로 고객사의 DRAM 표준 및 기술 변화에 발맞춰 DDR3, DDR4, SDRAM 등 다양한 제품을 검사할 수 있는 Tester를 개발ㆍ공급해 왔습니다. 2020년부터는 DDR4 보다 2배 이상 빠르고 전력 효율이 향상된 DDR5를 테스트할 수 있는 DDR5 메모리 테스터까지 개발하여 고객사에 납품하고 있으며, 향후 전방시장의 변화에 맞추어 차세대 제품으로 DDR6 메모리테스터와 CLT (Chambered Low frequency memory Tester) 를 개발하고 있습니다.

또한, 시대가 변할수록 데이타처리의 고속화, 대용량화 되어가는 시장의 요구를 충족시키기 위해서 끊임없는 연구개발을 통하여 System 설계부터 이에 최적화된 FPGA (Flexible Programmable Gate Array), DPS (Digital Power System) 등과 이를 구현하기 위한 S/W 최적화 기술 개발을 진행해 나가고 있습니다. 이를 통해 수년내로 고속 (6.4Gbps 이상) 메모리테스트 기반기술을 확보하여 HBM用 High-Speed Memory Tester를 구현해 내도록 할 것입니다.

2) Burn-in Tester

Burn-in Tester는 반도체 제품 패키징 단계의 컴포넌트 상태에서 내구성, 신뢰성을 검증하는 테스터로서 최근 DDR5, LPDDR5, GDDR6 등 반도체 제품이 고용량, 고집적화 됨에 따라 소모전류가 급증하게 되었고, 기존에 사용되던 번인 테스터가 제 기능을 발휘하기 어려워지게 되었습니다. 당사는 이러한 환경 변화에 맞추어 번인 테스터에 대용량으로 전류를 공급할 수 있는 기술을 구현하였고, 소모 전류가 증가하고 발열이 심해질 때 이를 제어할 수 있는 챔버 솔루션을 추가한 차세대 고용량 번인테스터를 개발하여 2021년 하반기에 성공적으로 시장진입에 성공하였으며, 점진적인 Market Share 확대를 목표로 S/W 기술 우위를 활용하여 다양한 고사양 제품 Test를 위한 개발을 지속하고 있습니다.

또한, 당사는 이에 그치지 않고 DRAM 뿐만 아니라 다양한 시장의 요구에 대응하고 제품 다변화를 위해 NAND Burn-in Tester 를 개발하고 있습니다.

3) SSD Tester

2008년 SSD 3Gbps Tester 개발을 시작으로 2012년 고객사가 Enterprise用 (server向) SSD 를 양산하기 시작하면서 SSD 전용 Tester의 필요성이 대두됨에 따라 고객사에 최적화된 양산 Tester 개발을 진행하여 현재까지 Sol-vendor로 공급하고 있으며, 세대변화가 빠른 SSD 시장에서 다양한 방식의 SSD Tester를 개발하면서 쌓인

Know-how와 기술로 2022년에는 국내 최초로 SSD Gen5 Tester를 개발하여, 총매출의 50%이상을 점유하는 당사의 주력제품으로 자리매김하게 되었습니다. 향후 차세대 제품 개발로는 SSD Gen6 Tester를 준비하고 있으며, 고객사 다변화를 통한 공급물량증대, 가격경쟁력 확보를 위해 연구개발을 지속하고 있습니다.

4) CXL Tester

당사가 주력으로 하고 있는 메모리반도체 테스터 부문을 넘어 매출처를 다변화 하여 한 단계 성장하기 위해서는 AI용 메모리 반도체 테스터와 비메모리 반도체 테스터시장에서 주요 공급업체로의 지위를 선점하는 것이 중요합니다. 향후 AI의 발전으로 인해 사물인터넷, 클라우딩, 자동차와 IT의 융복합 시대가 도래하면서 차세대 반도체는빠른 속도와 저전력을 요구하고 있습니다. 이러한 차세대 메모리 반도체 중 하나인 HBM반도체는 고대역폭을 제공하기 위해 설계된 새로운 유형의 메모리기술로서 기존의 DDR메모리와 달리, 스택 형태로 여러 메모리 층을 쌓아 올려, 한정된 공간 내에서 더 많은 데이터 전송 경로를 제공하고 대역폭을 크게 향상시킬 수 있습니다. 다만, HBM은 만든 반도체를 추가로 패키징하는 작업이 필요해 비용이 올라가고 시간이 많이 걸린다는 단점이 있습니다.

이러한 사유로 CES2024에서 주목받는 또 다른 기술이 CXL입니다. CXL이란, Computer Express Link의 줄임말로 DRAM 과 CPU가 결합된 형태의 차세대 DRAM 모듈로 SSD 와 동일한 인터페이스를 방식을 사용하여 메모리와 프로세서 간의 데이터 전송 대역폭과 지연시간을 줄여 성능을 향상시킨 새로운 개념의 DRAM으로서 여러기기를 바로 결합해 병목을 최소화할 수 있다는 장점이 있습니다. 이러한 AI용 메모리 반도체 시장은 시장조사기관 MarketsandMarkets에 따르면, 높은 성장세를 기록하며 2023년 187억달러 수준에서 2028년까지 646억달러 수준 규모로 성장할 것으로 전망됩니다.

따라서, 당사는 이러한 전방산업의 차세대 검사장비 수요에 대비하기 위해 AI용 반도체 메모리 테스터 중 하나인 CXL 2.0 Tester를 개발중에 있습니다. 이는, HBM과 더불어 AI시대에 필수적인 반도체로서 2025년부터 본격적인 수요가 발생할 것으로 기대되며 향후 주요 공급업자의 위치를 선점할 수 있을 것으로 판단되어집니다.

(2) 비메모리 부문

1) SoC Tester

Memory 반도체와 상반되는 개념의 비메모리 (Non Memory) 반도체는 대규모 시설투자에 의한 양산보다는 고도의 기술력이 체화된 인적 자원에 의하여 최종 수요자인 반도체 소자 업체의 요구 사양에 맞게 생산되는 주문자생산 방식이 대부분입니다. 이러한 특성으로 인하여 설계만 전문으로 하는 Fabless와 생산만 담당하는 Foundry에서 전공정을 담당하고, 전공정을 마친 웨이퍼가 후공정 업체로 넘어와 테스트 이후 제품 생산이 완료됩니다. 이에 따라 삼성전자, SK하이닉스 등 대형 Foundry들은 일부 패키징과 테스트가 내재화되어 있지만 다품종에 대응해야되는 비메모리의 특성상후공정 업체들과의 협력관계를 유지하고 있습니다.

당사는 이러한 비메모리 테스터 시장에서 주요 공급자로서의 위치를 선점하고, 메모리 테스터 전문기업으로서의 매출 한계성을 뛰어넘기 위해 십여년간 DDI, CIS, LED, PMIC, AP, RFID 등과 같은 비메모리 (SoC) 검사장비를 개발하여 왔으며, 오랜기간의 개발끝에 비메모리테스터의 기본틀이 되는 H/W와 S/W의 복합 System인 SoC Platform을 개발완료하였고, 이를 활용하여 다양한 종류의 비메모리테스터를 응용개발할 수 있는 기반을 확보하게 되었습니다.

이를 통해 2021년 비메모리 테스터 중 CIS Tester 를 자체 개발완료하고, 2023년 고객사의 양산검증을 최종 통과하여 명실상부한 국내 최초 비메모리테스터 개발회사라는 타이틀을 얻게 되었으며 2024년 하반기부터는 해당 제품의 매출이 시작될 것으로 예상되고 있습니다.

또한, 비메모리테스터 제품 다변화를 위해 2023년부터 DDI Tester 개발을 진행하고 있으며 당사는 이에 만족하지 않고, AP Tester, PMIC Tester 등 다양한 비메모리 제품으로의 확장 개발을 통하여 해외 수입에 전량 의존하고 있는 국내 비메모리테스터 시장을 국산장비로 대체해 나갈 것입니다.

다. 자금 집행의 부족한 자금의 재원 마련 방안

당사의 금번 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행되며, 대표주관사인 대신증권㈜가 일반공모 후 발생하는 실권주에 대해 전량 인수하게 됩니다. 그러나, 공모기간 중 당사의 경영실적 저하 또는 주식시장의 급격한 변동 등에 따라 확정 발행가가 예정발행가를 하회할 경우에 모집금액이 예정 모집금액에 미달될 수 있습니다. 이에 따라 실제 모집금액이 계획보다 부족할 경우 당사는 자체자금, 금융권 차입 등을 재원으로 사용할 예정입니다.

재무구조

- 부채비율이 낮고, 유보율도 상당함에도 주주배정 유상증자를 실시하는게 이해가 안감.

- 배당금이 적긴 하지만 이럴거면 배당은 왜 줬을까 ?

- 잉여현금흐름 : (+)

- 영업현금흐름 : (+)

결론

고점에서 유상증자를 하면 대주주에게 무엇이 유리할까 ?

- 대부분 주가가 바닥을 길때 유상증자를 하는데, 현재 주가가 매우 높은 시점에 유상증자를 함. 주가가 낮을때 유상증자시에는 필요 자금 마련을 위해 주식수가 더 많이 발행되어야 하므로, 대주주 지분율 희석이 크게 발생하므로 대주주에게 불리함. 현재시점에서 유상증자는 대주주 지분율 방어에 유리함.

- 내일 급락하여 시작하겠지만, 당연히 말아 올릴 것으로 예상. 급락하다가 3 or 5분봉상 상승흐름 발생시 진입후 3~5% 수익시 매도.

- 현재 당사의 최대주주 및 특수관계인은 총 배정수량 906,899주 중 74.12%에 해당하는 672,216주의 청약 참여를 계획하고 있습니다. --> 약 120억

- 2022년 5월 유상증자를 실시한 "이엠텍"과 거의 유사한 느낌임. 유상증자 발표후 1년간 주가 하락하다가 전고점 뚫으며 급등함...

#엑시콘

'시장인기종목' 카테고리의 다른 글

| (14) 시장인기종목_240426_AP시스템 (0) | 2024.06.16 |

|---|---|

| (13) 시장인기종목_240426_비올 (0) | 2024.06.16 |

| (12) 시장인기종목_240422_유진테크 (0) | 2024.06.16 |

| (11) 시장인기종목_240422_HB테크놀로지 (0) | 2024.06.16 |

| (10) 시장인기종목_240415_더존비즈온 (0) | 2024.06.16 |