2024. 6. 16. 15:19ㆍ시장인기종목

https://blog.naver.com/eugene_park93/223423964049

(12) 시장인기종목_240422_유진테크

시장 인기 종목 발굴 방법 최근 60개봉이내에서 거래대금 500억 이상 터진 종목 최근 60개봉이내에서 240일...

blog.naver.com

시장 인기 종목 발굴 방법

- 최근 60개봉이내에서 거래대금 500억 이상 터진 종목

- 최근 60개봉이내에서 240일 신고가 종목

- 주가 이동평균선 배열 : 50일선>150일선>200일선

- 주가 이동평균선 : 200일선이 최소한 30회이상 상승추세 유지

- 시가총액 : 20조원 이하

(12) 유진테크

- 상승모멘텀 : HBM 반도체 장비 / 3D Dram

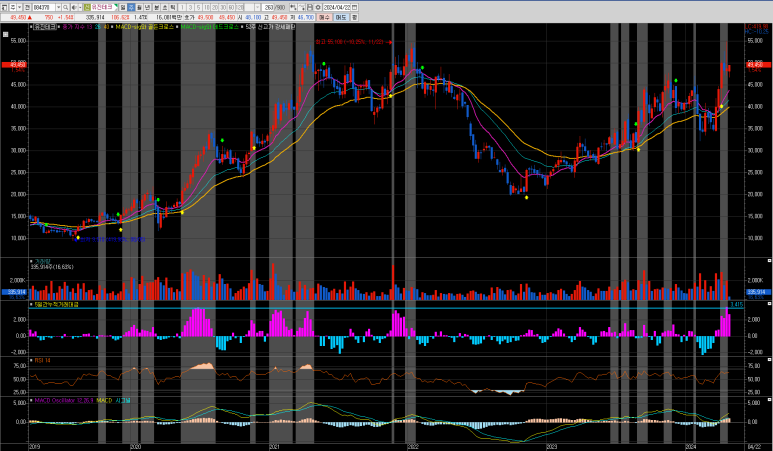

차트분석

뉴스 분석

[서울=뉴스핌] 로보뉴스 = 유진투자증권에서 19일 유진테크(084370)에 대해 'HBM도 결국 미세화가 포인트'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 55,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 57.6%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 유진테크 리포트 주요내용

유진투자증권에서 유진테크(084370)에 대해 '4Q23 실적은 매출 706억원, 영업이익 53억원으로 시장 컨센서스 소폭 하회. 고객사의 적극적인 전공정 증설을 기대하기는 어려운 가운데, 신규 장비 매입보다 비용 절감을 위한 장비 개조의 방향으로 가며 마진 소폭 감소. 고객사들의 투자 효율 중시 기조가 당분간 이어질 것으로 예상되어 1분기는 실적이 다시 반락할 것으로 예상하나, 하반기로 갈수록 미세 공정 투자에 힘입어 2024년 연간 실적은 매출 3,051억원, 영업이익 572억원으로 전망. HBM3E와 DDR5 등 고부가가치 제품 수요에 맞추기 위한 증설 관련한 수주를 받을 수 있는 대표적인 기업. 올해 보다도 2025년 기대되는 고객사들의적극적 전공정 팹 증설은 마이그레이션 수혜주에게 성장 기대감 부여. 또한 오랜 기간 장비 개발에 힘썼던 3D DRAM 관련 투자 가시화에 따라투자의견 BUY 및 목표주가 55,000원으로 유지(‘24년 기준 Target P/E 18배).'라고 분석했다.

◆ 유진테크 직전 목표가 대비변동

- 목표가 유지, 55,000원 -> 55,000원(0.0%)

- 유진투자증권, 최근 1년 목표가 상승

유진투자증권 임소정 애널리스트가 이 종목에 대하여 제시한 목표가 55,000원은 2023년 11월 28일 발행된 유진투자증권의 직전 목표가인 55,000원과 동일하다. 최근 1년 동안 이종목에 대해 유진투자증권이 제시한 목표가를 살펴보면, 23년 05월 23일 40,000원을 제시한 이후 상승하여 이번에 새로운 목표가인 55,000원을 제시하였다.

◆ 유진테크 목표가 컨센서스 비교

- 평균 목표가 53,143원, 유진투자증권 가장 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 낙관적 변화

오늘 유진투자증권에서 제시한 목표가 55,000원은 24년 02월 01일 발표한 한국투자증권의 56,000 원과 함께 최근 6개월 전체 증권사 리포트 중에서 가장 높은 목표가이다. 이는 전체 목표가 평균인 53,143원 대비 3.5% 높은 수준으로 유진테크의 주가에 대해 긍정적으로 평가하고 있음을 알 수 있다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 53,143원은 직전 6개월 평균목표가였던 40,400원 대비 31.5% 상승하였다. 이를 통해 유진테크의 향후 주가에 대한 증권사들의 전체적인 분석이 낙관적임을 알 수 있다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

[서울=뉴스핌] 로보뉴스 = DB금융투자에서 01일 유진테크(084370)에 대해 '후반전에 집중하자'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 54,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 28.0%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 유진테크 리포트 주요내용

DB금융투자에서 유진테크(084370)에 대해 '반도체 업황이 점진적으로 회복세를 보이는 가운데 국내외 메모리 공급사들은 최근 실적 발표회를 통해 투자 효율성을 감안한 선단 공정 위주 공정 전환과 투자를 표명. 메모리 고객사들의 전환 투자에 따른 장비 재활용 우려의 시각도 존재하나 공정 전환 시 일부 step에서는 신규 장비가 필요. 삼성전자의 투자 속도 조절로 1Q24 매출과 영업이익은 각각 609억원(-14% QoQ, -22% YoY), 36억원(-32% QoQ, -63% YoY)으로 분기 감익이 예상되나 24년 연간 매출과 영업이익은 SK하이닉스 투자 확대로 각각 3,085억원(+12% YoY), 375 억원(+54% YoY)로 연간 증익이 예상.'라고 분석했다.

◆ 유진테크 직전 목표가 대비 변동

- 목표가 유지, 54,000원 -> 54,000원(0.0%)

- DB금융투자, 최근 1년 목표가 상승

DB금융투자 서승연 애널리스트가 이 종목에 대하여 제시한 목표가 54,000원은 2023년 11월 15일 발행된 DB금융투자의 직전 목표가인 54,000원과 동일하다. 최근 1년 동안 이 종목에 대해 DB금융투자가 제시한 목표가를 살펴보면, 23년 06월 28일 40,000원을 제시한 이후 상승하여 이번에 새로운 목표가인 54,000원을 제시하였다.

◆ 유진테크 목표가 컨센서스 비교

- 평균 목표가 52,286원, DB금융투자 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 낙관적 변화

- 목표가 상향조정 증권사 1개

오늘 DB금융투자에서 제시한 목표가 54,000원은 최근 6개월 전체 증권사 평균 목표가인 52,286원 대비 3.3% 높지만 전체 증권사 중 최고 목표가인 한국투자증권의 56,000원 보다는 -3.6% 낮다. 이는 DB금융투자가 타 증권사들보다 유진테크의 주가를 비교적 긍정적으로 평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 52,286원은 직전 6개월 평균 목표가였던 39,750원 대비 31.5% 상승하였다. 이를 통해 유진테크의 향후 주가에 대한 증권사들의전체적인 분석이 낙관적임을 알 수 있다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

[서울=뉴스핌] 로보뉴스 = 한국투자증권에서 01일 유진테크(084370)에 대해 '24년에도 이어질 공정 전환 수혜'라며 투자의견 '매수'의 신규리포트를 발행하였고, 목표가 56,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 32.7%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 유진테크 리포트 주요내용

한국투자증권에서 유진테크(084370)에 대해 '4분기 실적은 컨센서스를 하회. DRAM, NAND 공정 전환 수혜 예상, 매수 추천. DRAM 3사 모두로부터 장비 발주 증가. 또한 고객사들은 장비 입고 일정을 앞당겨줄 것을 요구 중. 동사의 24년 연간 매출 가이던스 상향 가능성 높을 것. 선단 공정으로의 공정 전환으로 ASP가 높은 QXP Metal ALD 장비 매출이지속 증가해 전사 영업이익률이 개선될 것. CAPEX 집행은 24년 점진적으로 확대될 것으로 전망. 따라서 동사 매출 또한 상저하고의 흐름을 보일 것으로 예상함. 목표주가 56,000원(12MF EPS에 목표PER 23배 적용) 유지, 투자의견 매수와 비중확대 제시.'라고 분석했다.

또한 한국투자증권에서 '매출액 706억원(+40% QoQ, +23% YoY), 영업이익 53억원(+641% QoQ, +247% YoY)으로 컨센서스 매출액 762억원과 영업이익 68 억원을 각각 7%, 22% 하회. 수주가 늘어나 매출이 증가함에도 불구하고 이익률이 곧바로 회복되지 않는 것은 고객사들이 비용 절감을 위해 장비 이설과 개조를 요구해 ASP가 신규 장비 매출 대비 낮게 인식되기 때문. 그러나 24년 비중이 증가하는 DRAM 선단 공정으로는 신규 장비가필요. CAPEX 집행이 본격화되는 1분기 이후 신규 장비 비중 증가 예상. 3분기까지 신규 발주 없었던 국내 고객사향 수주 증가 및 매출 인식이 시작됨.'라고 밝혔다.

◆ 유진테크 직전 목표가 대비 변동

- 목표가 유지, 56,000원 -> 56,000원(0.0%)

- 한국투자증권, 최근 1년 목표가 상승

한국투자증권 채민숙 애널리스트가 이 종목에 대하여 제시한 목표가 56,000원은 2024년 01월 25일 발행된 한국투자증권의 직전 목표가인 56,000원과 동일하다. 최근 1년 동안 이 종목에 대해 한국투자증권이 제시한 목표가를 살펴보면, 23년 05월 31일 42,000원을 제시한 이후 상승하여 이번에 새로운 목표가인 56,000원을 제시하였다.

◆ 유진테크 목표가 컨센서스 비교

-평균 목표가 52,286원, 한국투자증권 가장 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 낙관적 변화

- 목표가 상향조정 증권사 2개

오늘 한국투자증권에서 제시한 목표가 56,000원은 23년 11월 23일 발표한 흥국증권의 56,000원과 함께 최근 6개월 전체 증권사 리포트중에서 가장 높은 목표가이다. 이는 전체 목표가 평균인 52,286원 대비 7.1% 높은 수준으로 유진테크의 주가에 대해 긍정적으로 평가하고 있음을 알 수 있다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 52,286원은 직전 6개월 평균 목표가였던 39,750원 대비 31.5% 상승하였다. 이를 통해 유진테크의 향후 주가에 대한 증권사들의 전체적인 분석이 낙관적임을 알 수 있다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

[서울=뉴스핌] 로보뉴스 = KB증권에서 01일 유진테크(084370)에 대해 '3D D램 대응 가능한 국내 유일 장비사'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 55,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 30.3%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 유진테크 리포트 주요내용

KB증권에서 유진테크(084370)에 대해 'D램 기술의 방향성은 마이그레이션을 통해 원가절감. 하지만 공정 미세화는 2D D램의 구조상 9나노부터 한계에 봉착할 것으로 예상돼 3D D램에 대한 연구가 활발히 진행되고 있음. 삼성전자는 최근 3D D램 R&D 조직을 신설했으며, SK하이닉스와 마이크론 역시 장비사들과 협력해 3D D램에 대한 연구를 진행하고 있음. 3D D램을 대응할 수 있는 국내 장비사는 유진테크가 유일하며, 해외 장비사로는 어플라이드 머티리얼즈, 램리서치가 있음. 유진테크는 3D D램용 R&D 장비를 이미 납품한 것으로 추정돼 중장기적인 수혜를 전망.'라고 분석했다.

◆ 유진테크 직전 목표가 대비 변동

- 목표가 유지, 55,000원 -> 55,000원(0.0%)

KB증권 박주영 애널리스트가 이 종목에 대하여 제시한 목표가 55,000원은 2023년 11월17일 발행된 KB증권의 직전 목표가인 55,000원과 동일하다.

◆ 유진테크 목표가 컨센서스 비교

- 평균 목표가 52,286원, KB증권 가장 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 낙관적 변화

- 목표가 상향조정 증권사 2개

오늘 KB증권에서 제시한목표가 55,000원은 24년 01월 25일 발표한 한국투자증권의 56,000원과 함께 최근 6개월 전체 증권사 리포트 중에서 가장 높은 목표가이다. 이는 전체 목표가 평균인 52,286원 대비 5.2% 높은 수준으로 유진테크의 주가에 대해 긍정적으로 평가하고 있음을 알 수 있다.

참고로 최근6개월 전체 증권사의 평균 목표가인 52,286원은 직전 6개월 평균 목표가였던 39,750원 대비 31.5% 상승하였다. 이를 통해 유진테크의 향후 주가에 대한 증권사들의 전체적인 분석이 낙관적임을 알 수 있다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

재무분석

#유진테크

'시장인기종목' 카테고리의 다른 글

| (13) 시장인기종목_240426_비올 (0) | 2024.06.16 |

|---|---|

| 엑시콘 유상증자 관련 (0) | 2024.06.16 |

| (11) 시장인기종목_240422_HB테크놀로지 (0) | 2024.06.16 |

| (10) 시장인기종목_240415_더존비즈온 (0) | 2024.06.16 |

| (9) 시장인기종목_240414_실리콘투_업데이트_240426 (1) | 2024.06.16 |