(17) 시장인기종목_240507_한국컴퓨터

https://blog.naver.com/eugene_park93/223439336250

(17) 시장인기종목_240507_한국컴퓨터

시장 인기 종목 발굴 방법 최근 60개봉이내에서 거래대금 500억 이상 터진 종목 최근 60개봉이내에서 240일...

blog.naver.com

시장 인기 종목 발굴 방법

- 최근 60개봉이내에서 거래대금 500억 이상 터진 종목

- 최근 60개봉이내에서 240일 신고가 종목

- 주가 이동평균선 배열 : 50일선>150일선>200일선

- 주가 이동평균선 : 200일선이 최소한 30회이상 상승추세 유지

- 시가총액 : 20조원 이하

(17) 한국컴퓨터

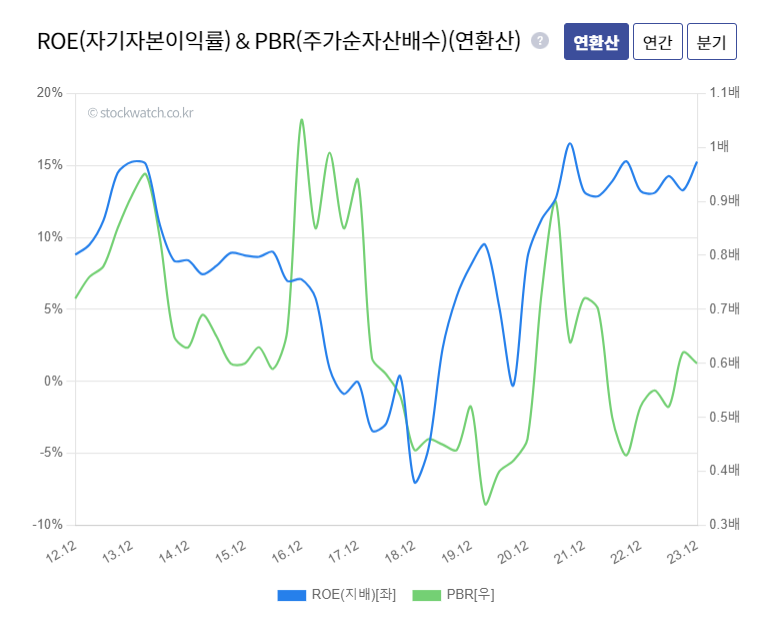

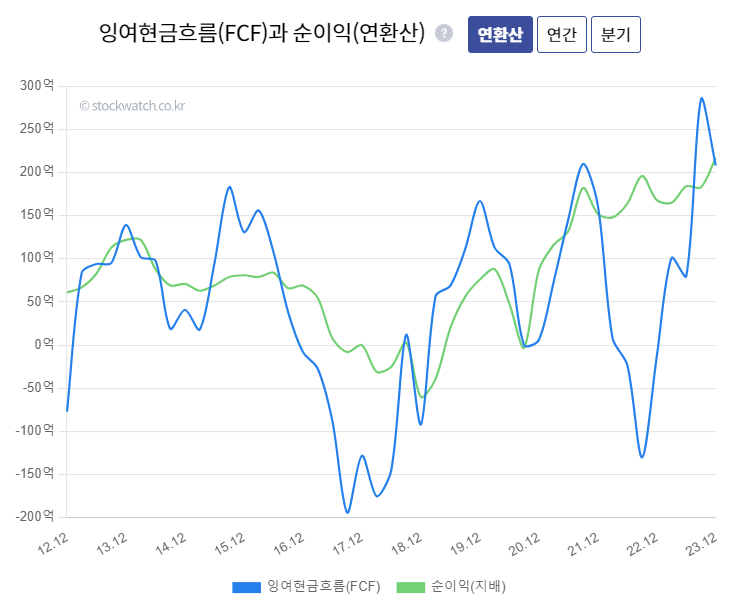

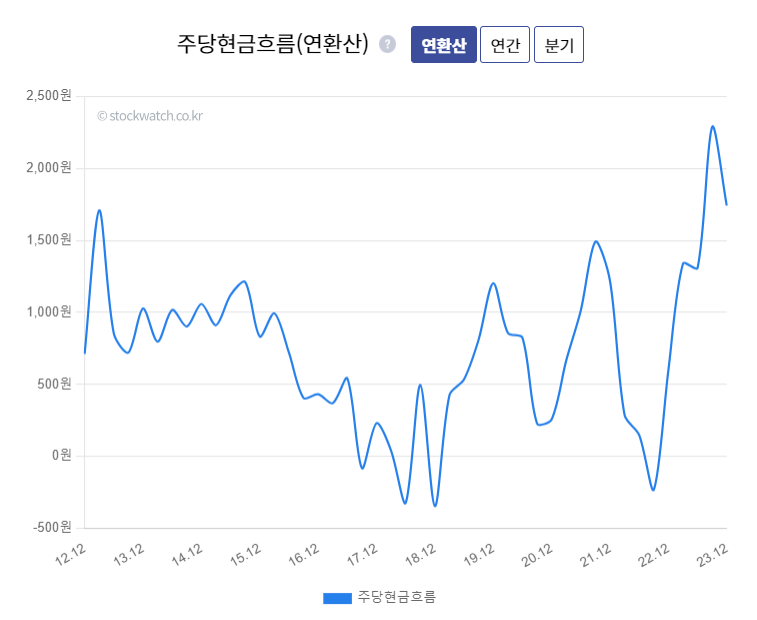

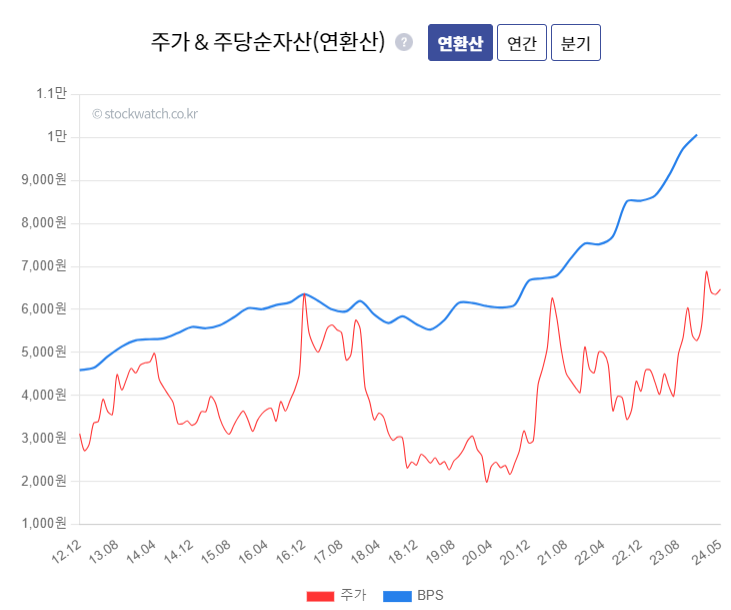

- 매우 저평가 상태, 현재 배당수익률 4.6%

- 북미 고객사 OLED 탑재 태블릿 출시에 따른 수혜 기대. 모바일 중심 사업에서 태블릿으로 전방이 확대되며 P, Q 동반 성장 예상

- SMT(Surface Mounting Technology) 기술을 기반으로 PBA를 주력 으로 납품하는 기업. 고객사 SCM 대응에 장점을 보유한 가운데, 글로벌 A사향 태블릿 신규매출 추가되면서 추가 성장 모멘텀도 탑재

- [서울=뉴스핌] 로보뉴스 = 대신증권에서 2/14일 한국컴퓨터(054040)에 대해 '담보된 성장, 멀티플 확장 기대'라며 신규 리포트를 발행하였고,투자의견을 'Not Rated'로 제시하였다.

◆ 한국컴퓨터 리포트 주요내용

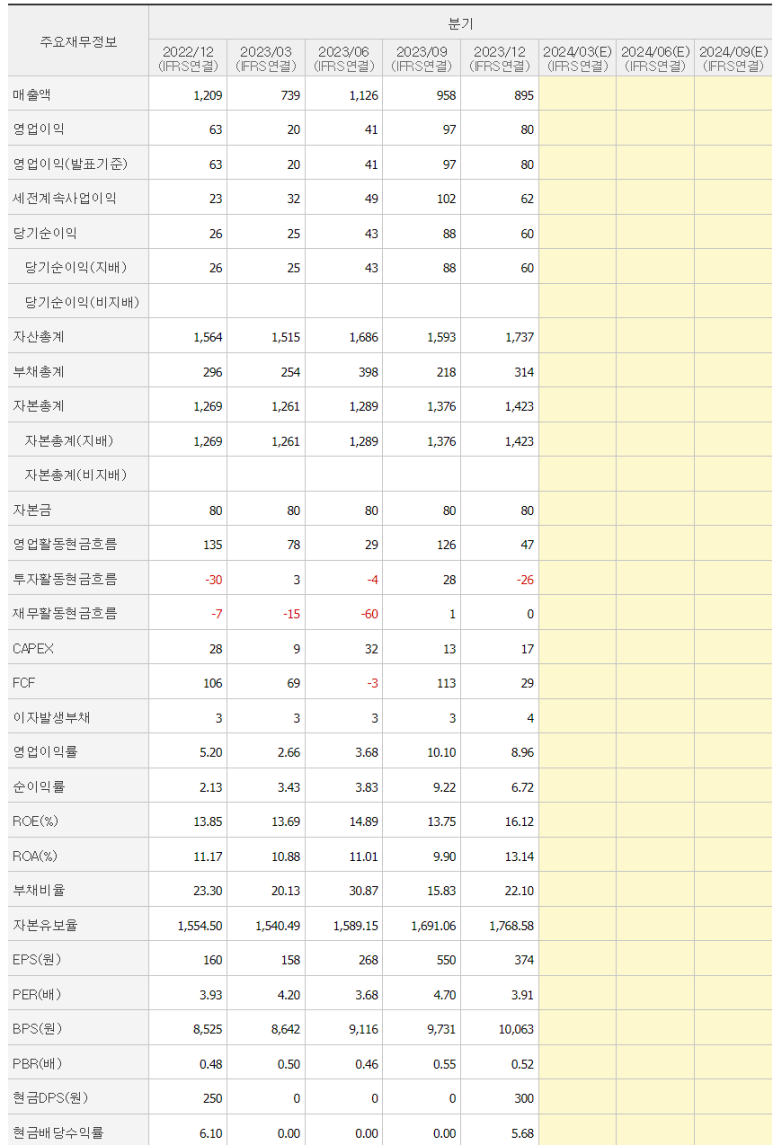

대신증권에서 한국컴퓨터(054040)에 대해 '북미 고객사 OLED 탑재 태블릿 출시에 따른 수혜 기대. 모바일 중심 사업에서 태블릿으로 전방이 확대되며 P, Q 동반 성장 예상. 24년 매출액 4070억원(YoY +8%), 영업이익 264억원(YoY +17%) 전망. OLED 탑재 태블릿 출시에 따른 실적 개선 기대. 24년 북미고객사의 첫 OLED 탑재 태블릿발표 후 27년까지 기타 태블릿 라인에 OLED 탑재 예상. 차후 노트북 까지 OLED 탑재 가능성 존재. 향후 3년 이상 담보된 성장 기대'라고 분석했다.

또한 대신증권에서 '3년 이상 실적 성장이 기대됨에도 불구하고 24년 기준 PER 4.1배 수준. 과거 모바일 중심 SMT 사업을 진행할 당시 성장을 기대할 수 없는 상황이기에 낮은 멀티플을 부여 받았지만, 성장이 담보된 현시점 멀티플 확장이 가능한 구간이라는 판단'라고 밝혔다.

[서울=뉴스핌] 로보뉴스 = NH투자증권에서 2/13일 한국컴퓨터(054040)에 대해 '열려있는 성장판'이라며 신규 리포트를 발행하였고, 투자의견을'Not Rated'로 제시하였다.

◆ 한국컴퓨터 리포트 주요내용

NH투자증권에서 한국컴퓨터(054040)에 대해 'SMT(Surface Mounting Technology) 기술을 기반으로 PBA를 주력 으로 납품하는 기업. 고객사 SCM 대응에 장점을 보유한 가운데, 글로벌 A사향 태블릿 신규매출 추가되면서 추가 성장 모멘텀도 탑재'라고 분석했다.

또한 NH투자증권에서 '2023년 매출액 3,910억원(-7.7% y-y), 영업이익 248 억원(+31.8% y-y)의 양호한 실적 예상. 매출액 전년 대비 감소는 크게 우려할 필요 없음. 동사는 주요 고객사의 SCM(Supply Chain Management) 내에서 총액으로 매출을 인식, 때에 따라 순액 매출로 변경도 되기에 매출보다는 이익에 초점을 맞춰야 하는 기업. 2024F PER 3.3배, PBR 0.5배로 저평가 매력 높고 기존 제품 이익 성장과 더불어 태블릿 신규 매출에 따른 성장 또한 기대'라고 밝혔다.

[서울=뉴스핌] 로보뉴스 = SK증권에서 1/04일 한국컴퓨터(054040)에 대해 '애플 OLED 생태계 확장의 최대 수혜주'라며 신규 리포트를 발행하였고, 투자의견을 'Not Rated'로 제시하였다.

◆ 한국컴퓨터 리포트 주요내용

SK증권에서 한국컴퓨터(054040)에 대해 '주가는 3Q23 아이패드 프로 OLED 탑재 기대감으로 10월 6,880원 고점을 터치한 후 ① 불안정한 증시 여파속에서 ② AI/바이오 등 새로운 주도주로의 수급쏠림 현상까지 더해지며 24/01/03 종가 기준 5,430원까지 약 20% 하락. 하지만 이제는 본격적인 주가 반등을 기대해봐도 좋을 시점이라고 판단. 근거는 ① 2Q24 아이패드 프로 출시 일정을 감안했을 때 동사의 아이패드 프로향 OLED-PBA 생산은 올해 1월, 매출 인식은 2월부터 시작될 것으로 예상되고 ② 최근 국내외 언론을 통해 폴더블 아이패드/아이폰 출시에 대한 관심이 꾸준히 높아지고 있기 때문'라고 분석했다.

또한 SK증권에서 '디스플레이 면적을 기반으로 추정한 아이패드(폴더블) 대당 실장 매출은 아이폰 대비 최소 약 3~4배(5~6배) 높을 것으로 예상되기 때문에 유의미한 Q·P 동반성장이 이뤄질 것으로 전망. 이에 24년 실적은 매출액 4,933억원 (+8.2% YoY), 영업이익 254억원 (+30.9% YoY)으로 추정'라고 밝혔다.

일봉상 하락추세 돌파

현재가격에서 매물대 6.3%로 매물 많지 않음. 역사적 신고가 이후 조정중

#한국컴퓨터