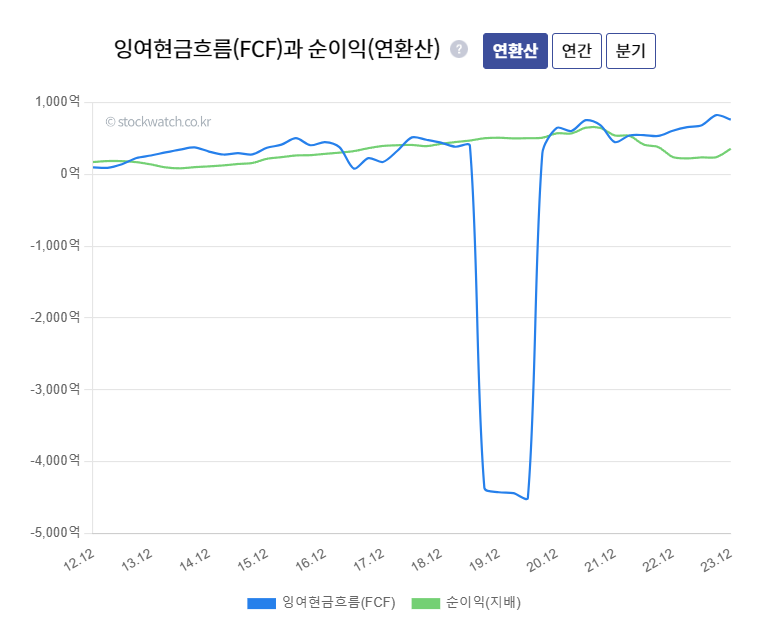

(10) 시장인기종목_240415_더존비즈온

https://blog.naver.com/eugene_park93/223416616974

(10) 시장인기종목_240415_더존비즈온

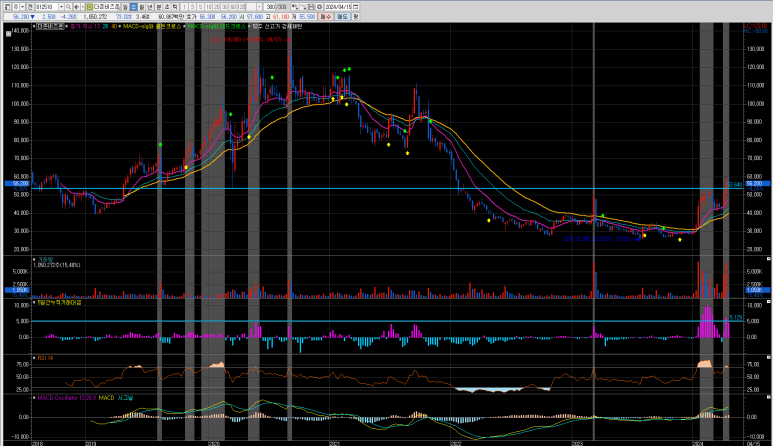

시장 인기 종목 발굴 방법 최근 60개봉이내에서 거래대금 500억 이상 터진 종목 최근 60개봉이내에서 240일...

blog.naver.com

시장 인기 종목 발굴 방법

- 최근 60개봉이내에서 거래대금 500억 이상 터진 종목

- 최근 60개봉이내에서 240일 신고가 종목

- 주가 이동평균선 배열 : 50일선>150일선>200일선

- 주가 이동평균선 : 200일선이 최소한 30회이상 상승추세 유지

- 시가총액 : 20조원 이하

지난 3월 7일 분석이후 급등하여 재분석 실시.

(10) 더존비즈온

기준봉 상단에서 조정 크게 받지않으며 상승중.

주봉상 최근 최대거래대금 발생

월봉상 하락추세 돌렸음

"금융업 진출" 더존비즈온 신고가

입력2024.04.15. 오후 5:10 기사원문

신한은행과 컨소시엄 추진

제4인터넷은행 출사표 던져

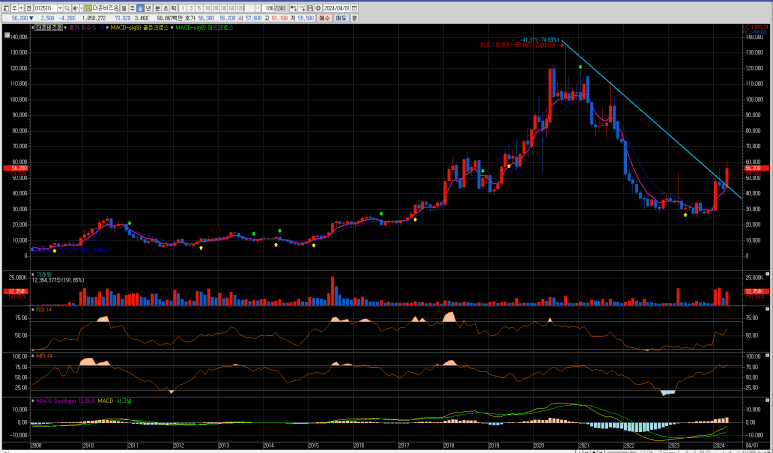

제4인터넷전문은행 출현 가능성이 커지면서 더존비즈온 주가가 장중 52주 신고가를 돌파했다.

15일 한국거래소에 따르면 이날 더존비즈온은 장 초반 6만1100원에 다다르며 52주 신고가를 넘어섰다. 신고가 기준 지난 한 달 새 주가가 46% 올랐다. 이는 더존비즈온이 이달 초 국내 최초의 중소기업·소상공인 특화 제4인터넷전문은행 '더존뱅크'(가칭) 설립을 위한 출사표를 던지면서 기대감이 증폭된 것이다.

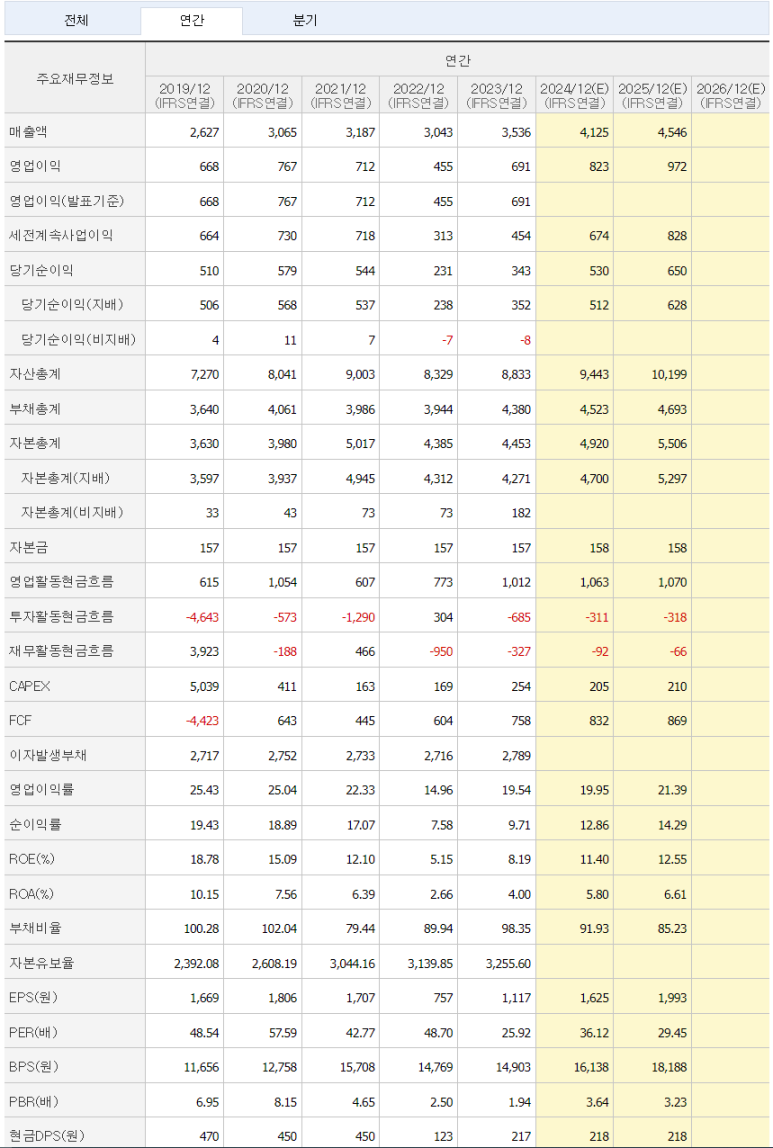

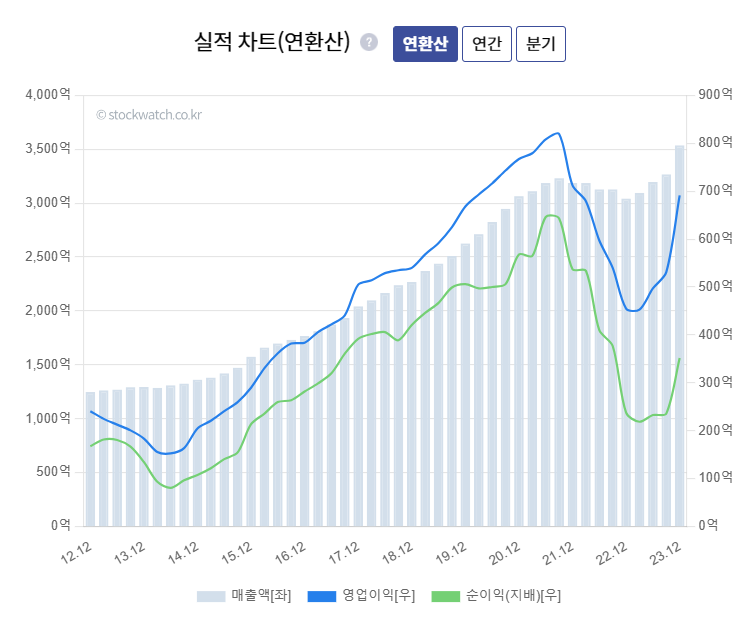

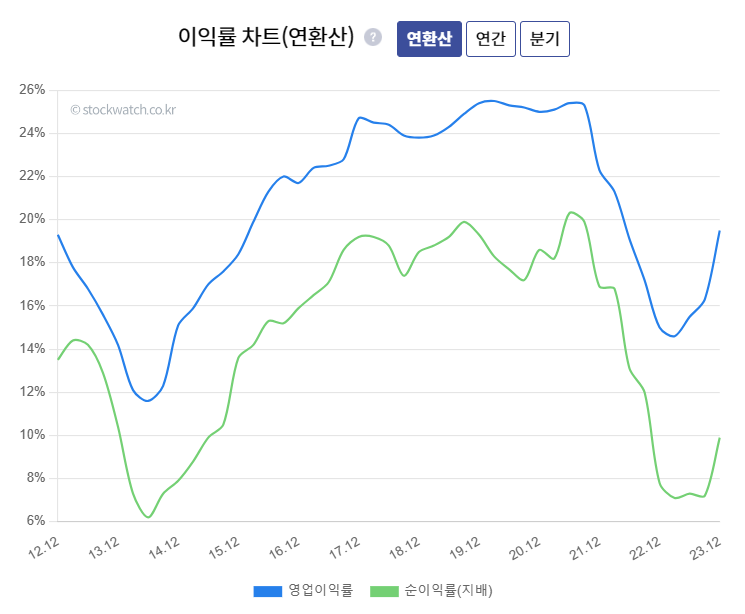

정보기술(IT) 기업 더존비즈온은 전사적자원관리(ERP)를 주력으로 하는 기업용 소프트웨어 회사다. ERP는 기업이 경영 활동에 필요한 자원을 통합 관리하는 솔루션이다. 지난해 사업의 모든 부문이 성장하면서 4분기 매출이 1032억원으로 사상 처음 1000억원을 돌파했다. 영업이익도 229억원을 기록해 매출과 영업이익이 전년 동기 대비 각각 35.2%, 200.9% 급증했다. 연간 기준으로도 매출 3536억원으로 사상 최대치였다. 올해도 매출과 영업이익에서 견조한 성장을 이룰 것으로 관측된다. 신한투자증권은 더존비즈온이 올해 매출액 4127억원, 영업이익 810억원을 달성할 것으로 추정했다. 지난해보다 각각 16.7%, 17.2% 늘어난 것이다. 이병화 신한투자증권 연구원은 "지난해 영업이익률 개선을 통해 비용 효율화와 수익성 전략 효과를 확인했다"며 "올해도 판관비율을 낮추면서 영업이익률이 20%대에 근접할 것"이라고 내다봤다.

제4인터넷전문은행은 최소 자본금 250억원을 마련해야 하는 등 자본력이 요구된다. 더존비즈온은 자체적으로도 자본력을 키워온 데다 신한은행과 컨소시엄을 구성해 설립에 참여하는 방안이 유력하다. 더존비즈온은 ERP 시장에서 오랫동안 축적한 방대한 기업 데이터와 매출채권 팩토링, AI 활용 기업 신용평가모형 개발 경험 등 역량을 쌓아왔다.

[홍성용 기자]

홍성용 기자(hsygd@mk.co.kr)

2024-01-17

[서울=뉴스핌] 로보뉴스 = 한화투자증권에서 17일 더존비즈온(012510)에 대해 '여러모로 매수 기회'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 43,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 24.3%의 추가 상승여력이 있다는 해석이가능하다.

◆ 더존비즈온 리포트 주요내용

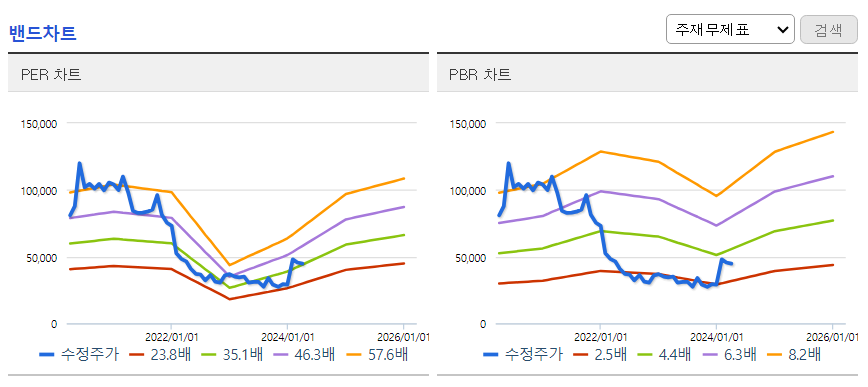

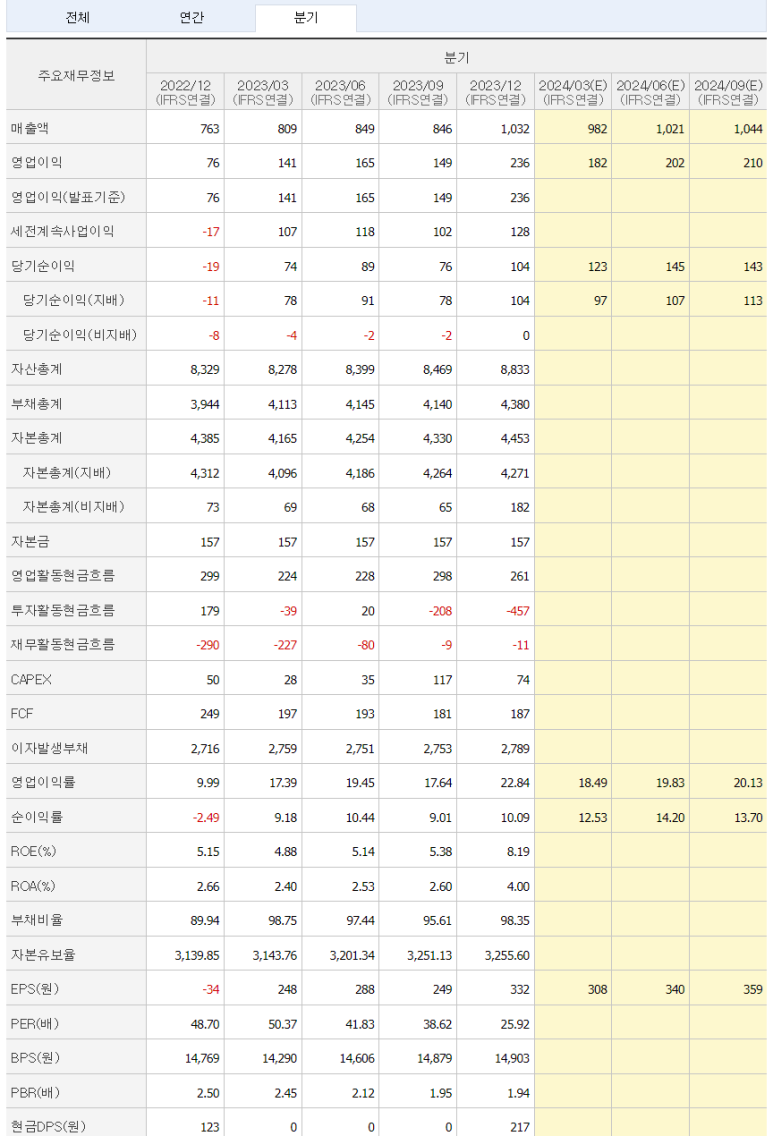

한화투자증권에서 더존비즈온(012510)에 대해 '4Q23 실적으로 매출액 862억원, 영업이익 173억 원을 추정. 영업이익 컨센서스를 18% 상회하는 호실적이 예상. 목표주가를 올해 영업이익 전망치를 9% 상향해 4만 3천 원으로 올려 제시. 당사는 2년이 넘는 시간동안 동사에 대한 의견을 보수적으로 유지해왔지만, 우리가 매수 시점으로 기다려왔던 비용 통제 효과가 드러나는 구간이 드디어 왔다고 판단. 현재 밸류에이션은 '24E 기준 PER 21배로 역사적 하단 수준. 낮아진 밸류에이션을 매수 포인트로보지 않는다고 해도, 최악의 업황과 과도기를 겪은후 정상궤도로 올라서는 지금 구간이 매수 기회라고 판단.'라고 분석했다.

◆ 더존비즈온 직전 목표가 대비 변동

- 목표가 상향조정, 35,000원 -> 43,000원(+22.9%)

- 한화투자증권, 최근 1년 목표가 상승

한화투자증권 김소혜 애널리스트가 이 종목에 대하여 제시한 목표가 43,000원은 2023년 04월 25일 발행된 한화투자증권의 직전 목표가인 35,000원 대비 22.9% 증가한 가격이다. 최근 1년 동안 이 종목에 대해 한화투자증권이 제시한 목표가를 살펴보면, 23년 02월 07일 35,000원을제시한 이후 상승하여 이번에 새로운 목표가인 43,000원을 제시하였다.

◆ 더존비즈온 목표가 컨센서스 비교

- 평균 목표가 37,667원, 한화투자증권 가장 긍정적 평가

- 지난 6개월 대비 전체 컨센서스 보수적 변화

오늘 한화투자증권에서 제시한 목표가 43,000원은 최근 6개월 전체 증권사 목표가 중에서 가장 높은 수준으로 전체 목표가 평균인 37,667원 대비 14.2% 높으며, 한화투자증권을 제외한 증권사 중 최고 목표가인 유진투자증권의 38,000원 보다도 13.2% 높다. 이는 한화투자증권이 더존비즈온의 향후 방향에 대해 긍정적으로평가하고 있음을 의미한다.

참고로 최근 6개월 전체 증권사의 평균 목표가인 37,667원은 직전 6개월 평균 목표가였던 41,400원 대비 -9.0% 하락하였다. 이를 통해 더존비즈온의 향후 주가에 대한 증권사들의 전체적인 분석이 보수적으로 변하였음을 알 수 있다.

이 기사는뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

[특징주]더존비즈온, 자회사 300억원 유상증자 결정에 '강세'

입력2024.02.20. 오전 9:36

[이데일리 이은정 기자] 더존비즈온(012510)이 5%대 강세다. 더존비즈온의 자회사인 더존테크핀이 유상증자를 통해 운영자금 확보에 나선다.

20일 마켓포인트에 따르면 이날 오전 9시30분 더존비즈온은 전거래일보다 3300원(5.91%) 상승한 5만3800원에 거래되고 있다.

더존비즈온은 자회사인 더존테크핀이 운영자금 조달을 위해 약 300억원 규모의 제3자배정증자 유상증자를 결정했다고 지난 19일 공시했다.

신주 수는 499만999주이며, 신주 발행가액은 보통주 6000원이다. 유상증자 목적에 대해서는 “회사의 경영상 목적 달성”이라고 밝혔다.

제3자배정 대상자는 신한은행과 서울보증보험이다.

이은정(lejj@edaily.co.kr)

#더존비즈온