2024. 6. 16. 15:16ㆍ시장인기종목

https://blog.naver.com/eugene_park93/223414925104

(8) 시장인기종목_240414_세방전지

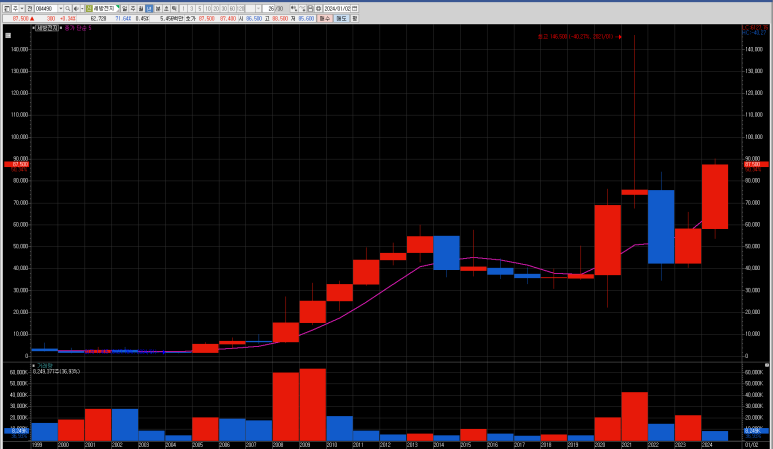

시장 인기 종목 발굴 방법 최근 60개봉이내에서 거래대금 500억 이상 터진 종목 최근 60개봉이내에서 240일...

blog.naver.com

시장 인기 종목 발굴 방법

- 최근 60개봉이내에서 거래대금 500억 이상 터진 종목

- 최근 60개봉이내에서 240일 신고가 종목

- 주가 이동평균선 배열 : 50일선>150일선>200일선

- 주가 이동평균선 : 200일선이 최소한 30회이상 상승추세 유지

- 시가총액 : 20조원 이하

(8) 세방전지

- 상승모멘텀 : 하이브리드차 부품 (AGM) / 밸류업 프로그램 수혜주

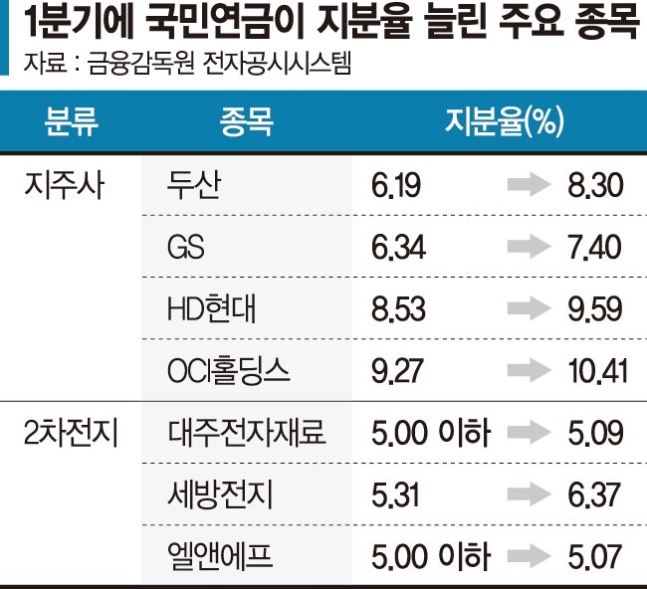

국민연금 '밸류업' 수혜 지주사 지분 늘렸다

입력2024.04.07. 오후 6:47 기사원문

1분기 두산·OCI홀딩스 등 확대

실적개선 기대 2차전지주도 늘려

성장주·중소형 화장품주는 축소

국내 증시의 '큰손'인 국민연금이 올해 1·4분기 '기업 밸류업 프로그램'의 수혜가 예상되는 지주사 지분을 집중 늘린 것으로 나타났다.

부진한 업황 속에서 실적 개선이 기대되는 일부 2차전지 관련 종목도 비중을 늘렸다. 반면, 성장주와 중소형 화장품 종목은 투자 바구니에서 덜어냈다.

7일 금융감독원 전자공시시스템에 따르면 지난 2일 119개 종목을 대상으로 지분율 변동 공시를 냈다. 이 가운데 42개 종목의 보유 비중을 늘렸고, 77개 종목에 대해서는 비중을 줄인 것으로 나타났다. 국민연금이 주로 담은 종목은 밸류업 기대감이 커진 지주사였다. 대표적으로 두산 지분율을 6.19%에서 8.30%로 2.11%포인트 확대했다. 또 OCI홀딩스의 지분을 9.27%에서 10.41%로 1.14%포인트 늘렸고, HD현대(8.53%→9.59%)와 GS(6.34%→7.40%) 지분율도 각각 1.06%포인트 높였다.

그간 시장에서 '만년 저평가주'로 인식됐던 지주사는 밸류업 프로그램의 수혜를 크게 받을 가능성이 높은 종목으로 꼽힌다. 특히 두산과 HD현대 등은 계열사들의 실적 호조가 이어지면서 주주환원과 성장세 모두 잡을 수 있을 것이란 기대감이 커지고 있다.

흥국증권 박종렬 연구원은 "한국조선해양, 현대사이트솔루션, 현대일렉트릭, 현대마린솔루션, 현대로보틱스 등 모든 HD현대 자회사들의 실적 개선은 올해에도 지속 가능할 것"이라며 "주주환원정책도 강화되면서 주가 재평가가 꾸준히 진행될 것"이라고 내다봤다.

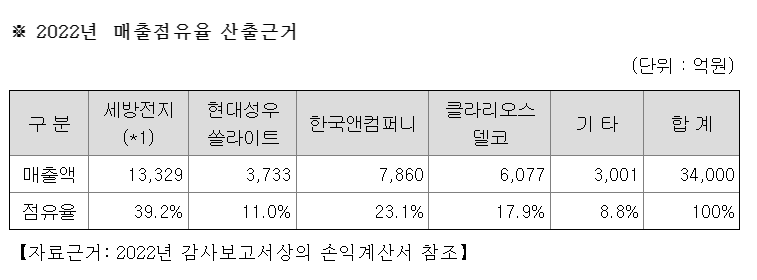

국민연금은 2차전지 종목들도 더 담았다. '양극재 대장주'로 불리는 엘앤에프 보유 지분이 5.07%로 늘어나며 의무공시 기준인 5% 이상 보유종목에 추가됐다. 자동차 및 산업용 배터리 전문제조업체인 세방전지와 실리콘 음극재 생산 기업인 대주전자재료에 대해서도 각각 6.37%, 5.09%로 지분을 늘렸다.

부진한 모습을 보이고 있는 2차전지 관련주 중에서도 이들 종목은 실적 반전을 기대할 수 있다는 전망에 비중을 높이는 것으로 분석된다. 금융정보업체 에프앤가이드에 따르면 올해 3·4분기 엘앤에프의 영업이익은 197억원으로 전년동기 대비 33.24% 증가할 것으로 예상된다. 지난해 4·4분기 적자로 돌아선 이후 3개 분기 만에 흑자 전환이 기대된다.

대주전자재료와 세방전지는 1·4분기부터 실적 성장세가 전망된다. 세방전지의 올해 1·4분기 영업이익은 356억원으로 전년동기 대비 140.72%, 대주전자재료(35억원)는 1900% 급증할 것으로 추정된다. 반면, 중소형 화장품 종목은 장바구니에서 덜어냈다. 클리오는 기존 9.29%에서 6.01%로 지분율을 3.2%포인트 낮췄고, 한국콜마(12.66%→11.39%), 코스맥스(13.23->12.19%) 등도 각각 비중을 1.27%포인트, 1.04%포인트 축소했다. 이 밖에 네이버(9.24%→8.23%), 엔씨소프트(7.32%→6.30%) 등 성장주와 농심(12.03%→9.97%), 삼양식품(12.72%→10.67%) 등 식품주의 지분율도 감소했다.

이주미 기자 (zoom@fnnews.com)

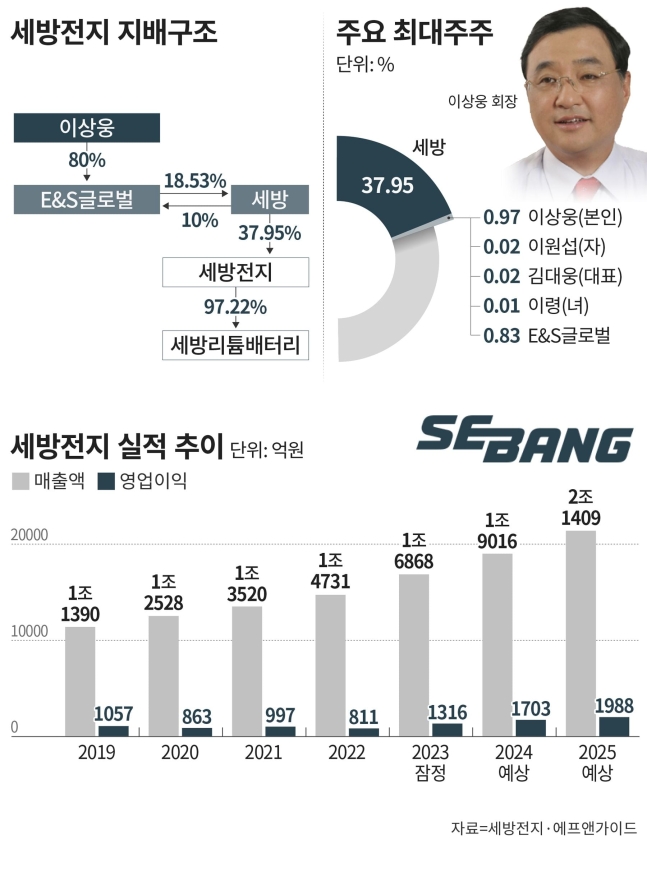

[중견기업 해부] 차세대 車부품으로 ‘매출 2조원’ 눈앞 세방전지

입력2024.03.06. 오전 6:01 수정2024.03.06. 오후 5:28 기사원문

하이브리드·전기차 스톱앤고 필수 배터리 AGM

현대차·BMW·폭스바겐 신차 넘어 AS 시장 공략

경영 전면 나선 오너 3세… 해외 사업 진두지휘

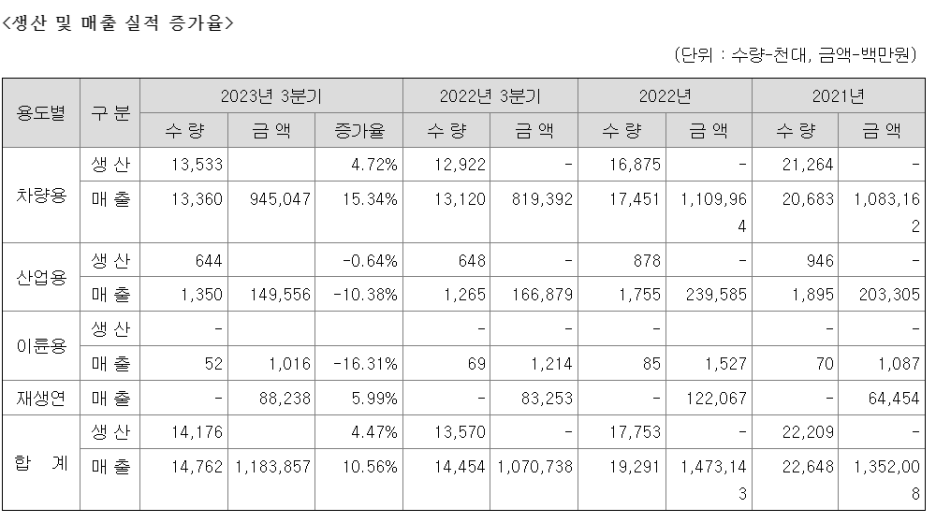

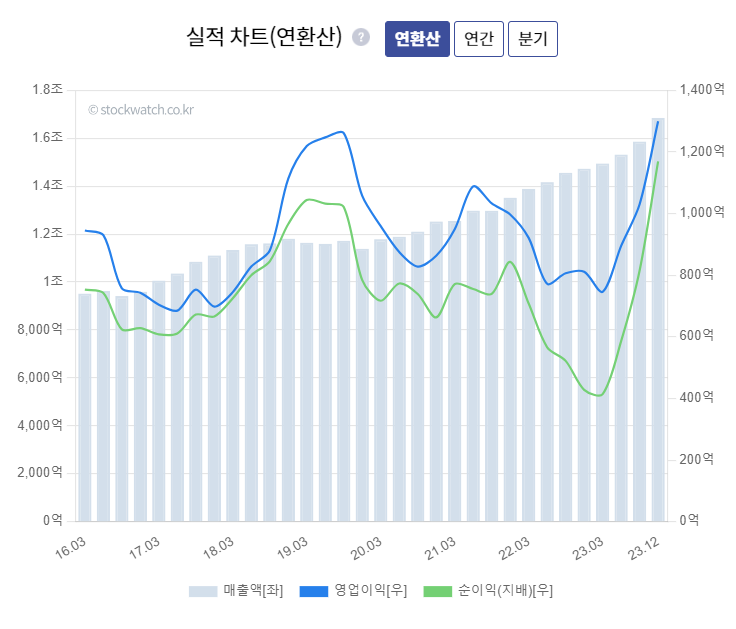

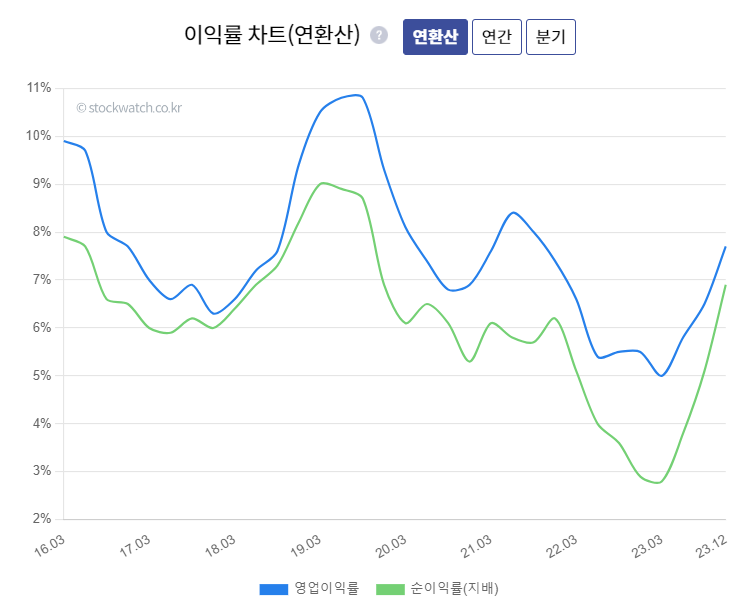

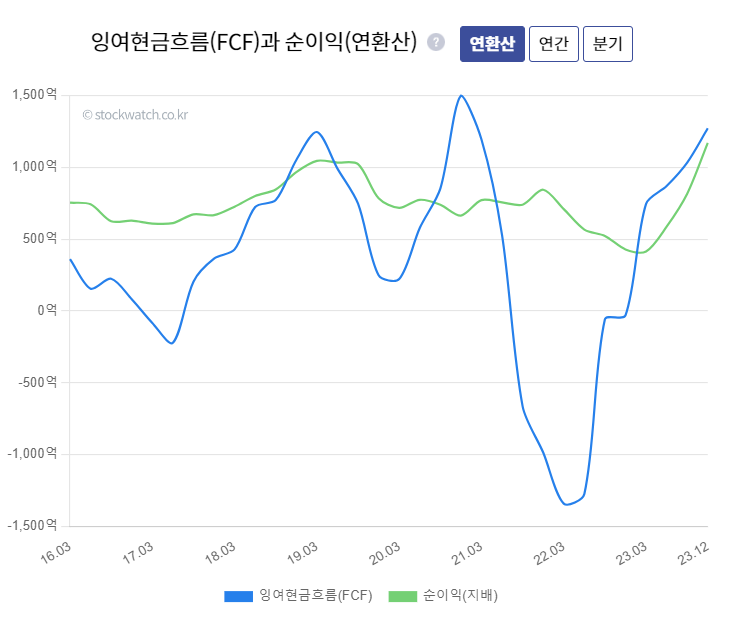

차량·산업용 납축전지 브랜드 ‘로케트배터리’를 제조·판매하는 세방전지가 연 매출 2조원 시대를 눈앞에 두고 있다. 세방전지는 작년 4분기에 매출액 5030억원, 영업이익 499억원을 기록하면서 전년 동기보다 매출은 25%, 영업이익은 134% 급증했다. 연간으로는 매출이 1조6868억원으로 전년보다 14.5%, 영업이익은 1316억원으로 62.3% 늘었다.

증권정보업체 에프앤가이드에 따르면 세방전지는 올해 매출액 1조9016억원, 영업이익 1703억원을 기록하고 내년에는 매출이 2조원을 넘을 전망이다.

차가 멈춰 있을 때 저절로 시동이 꺼지는 ISG(Idle Stop & Go) 시스템의 필수 배터리인 AGM의 작동 원리. /세방전지 유튜브 캡처

세방전지는 내연기관차 납축전지가 주요 매출원이었으나 2013년부터 고성능 배터리인 AGM(Absorbent Glass Mat)을 상용화하면서 체질 개선을 준비해왔다. 내연기관차 납축전지 수요는 점점 줄고 AGM 수요는 계속 늘고 있다. AGM은 차량의 연비 향상 기술인 ISG(Idle Stop&Go·공회전 시 엔진 자동 멈춤) 시스템에 필수인 차세대 배터리로 하이브리드차와 전기차에 탑재된다.

AGM은 스마트 발전 제어 시스템을 장착하고 있다. 기존 차량에서 배터리는 시동 걸 때만 잠깐 사용됐지만, 운행 중 완충 상태를 유지하도록 지속적으로 전류를 보내야 했다. 여기에 발전 제어 시스템을 장착하면 운행 조건에 따라 주요 부품인 알터네이터(발전기) 전압을 변화시켜 에너지 효율, 연비를 개선할 수 있다. 가속 시에는 배터리 전력을 소비하는 대신 알터네이터 전압을 낮추고, 감속 땐 반대로 하는 식이다.

AGM 판매 단가는 기존 내연기관차 축전지의 2배 수준으로 이익률은 약 1.5배다. 회사는 현재 연간 400만대인 AGM 생산량을 500만대까지 늘리기 위해 증설 작업 중이다. 세방전지는 BMW, 폭스바겐, 현대차, 기아 등에 신차용 AGM을 납품하고 있다. 평균 3~5년인 교체 주기에 맞춰 AS(유지보수) 시장 확대에도 공을 들이고 있다.

시장조사기관 비즈니스리서치인사이트에 따르면 2022년 12조3000억원 수준이었던 AGM 등 차량용 ISG 관련 글로벌 배터리 시장 규모는 2028년 36조6000억원대로 세 배가량 성장할 전망이다.

그래픽=손민균

자회사인 세방리튬배터리의 배터리 모듈(부품 덩어리) 관련 매출도 커지고 있다. 세방리튬배터리는 삼성SDI에서 배터리 셀을 받아 배터리 모듈을 조립해 유럽 상용차에 납품하고 있다. 판매 물량이 늘면서 작년 3분기부터는 흑자로 돌아섰다.

세방그룹의 주력사인 세방전지는 현재 오너 2세인 이상웅(66) 회장이 이끌고 있다. 이 회장의 아들인 이원섭(33) 상무가 지난해 3월 이사회에 처음으로 이름을 올렸다. 2018년 미국 조지워싱턴대 경영학과를 졸업한 뒤 삼정KPMG를 거쳐 2022년 세방그룹 경영전략실장으로 입사한 그는 그해 연말 임원인사에서 ㈜세방, 세방전지, 세방리튬배터리 상무에 오르면서 경영 전면에 나섰다. 현재 전체 매출의 60%가 나오는 해외 사업을 비롯해 투자를 책임지고 있다.

현재 세방그룹의 지배구조는 이상웅 회장→E&S글로벌 및 ㈜세방→세방전지 등으로 구성돼 있다. 이 상무가 승계하려면 부친이 들고 있는 ㈜세방, E&S글로벌 지분이 필요하다.

장우정 기자 woo@chosunbiz.com

기자 프로필

2024-02-07

|

세방전지

(004490)

|

+17.42%

|

2차전지/리튬 테마 상승 속 하이브리드(HEV)향 AGM 매출 확대 기대감

|

[서울=뉴스핌] 로보뉴스 = DS투자증권에서 07일 세방전지(004490)에 대해 '제 2의 도약'이라며 투자의견 'BUY(신규)'의 신규 리포트를 발행하였고, 목표가 100,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 51.5%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 세방전지 리포트 주요내용

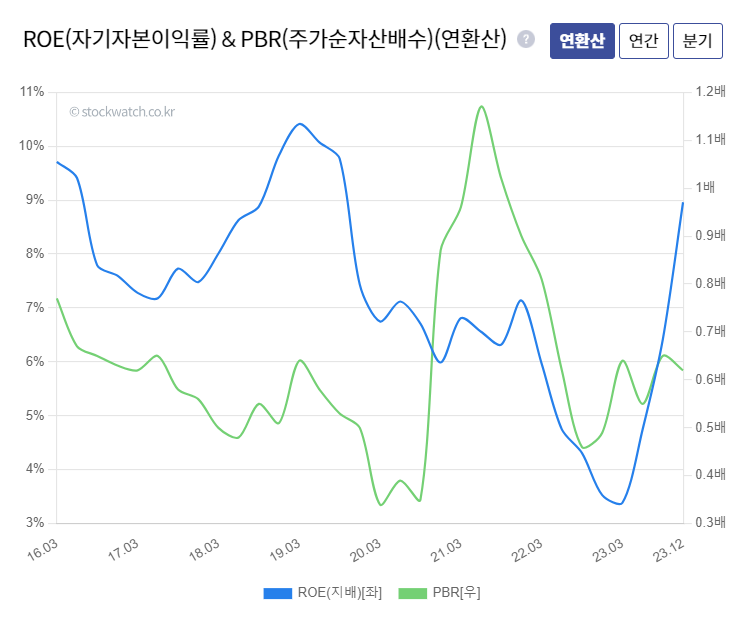

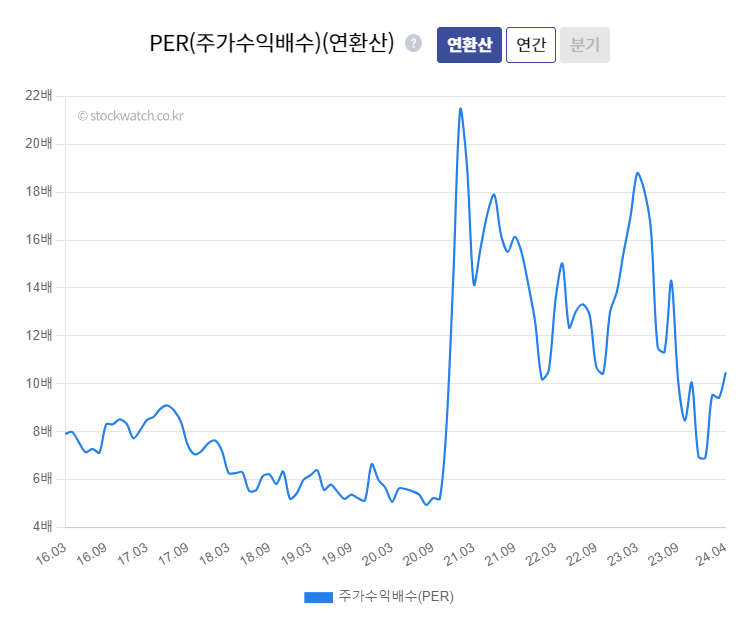

DS투자증권에서 세방전지(004490)에 대해 '하이브리드 (HEV)향 AGM으로 제 2의 도약. 우수한 재무구조를 바탕으로 ROE 10 %, PBR 0.6배로 투자 매력 높음'라고 분석했다.

또한 DS투자증권에서 '24F 매출액 1.9조원(+12.7% YoY), 영업이익 1,700억원(+29% YoY, OPM 9.0%)로 전망. 매출 증가의 원인으로는 1) AGM 매출 확대, 2) 해외 법인 판매 확대, 3) 자회사 세방리튬 배터리의 배터리 모듈 관련 매출이 약 1,500억원 추가적으로 발생하기 때문. AGM 내 AS 매출 비중이 증가하고 원재료 가격 안정으로 인한 수익성 중심 운영이 가능하여 영업이익과 마진율은 크게 개선될 전망. 동사 AGM 탑재가 하이브리드/전기차향으로 증가하면서 26년까지 높은 성장이 기대. 24F 기준 PER 6배, ROE 10% 및 PBR 0.6배로 투자 매력도 높다고 판단.'라고 밝혔다.

◆ 세방전지 직전목표가 대비 변동

- 신규 목표가, 100,000원(최근 1년 이내 신규발행)

DS투자증권은 이 종목에 대해 최근 1년 중 처음으로 목표가100,000원을 제시했다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

2023-12-20

[서울=뉴스핌] 로보뉴스 = 하나증권에서 20일 세방전지(004490)에 대해 '저도 2차전지 모듈을 합니다'라며 신규 리포트를 발행하였고, 투자의견을 'Not Rated'로 제시하였다.

◆ 세방전지 리포트 주요내용

하나증권에서 세방전지(004490)에 대해 '국내 1위 납축전지 업체. 리튬전지 모듈 생산으로 확장. AGM(Absorbent Glass Mat) 전지와 리튬전지 모듈 사업의 성장. 세방전지는 현재 400만개의 AGM 생산능력을 보유 중인데, 100만개 증설을 진행할 예정. 세방리튬배터리는 현재 배터리셀 업체(주로 삼성SDI)로부터 셀을 공급받아 BMS, 냉각장치 등을 추가한 후 광주공장에서 배터리모듈(BMA)로 조립하여 유럽 상용차로 납품하는 사업을 진행 중. 2022년 하반기부터 관련 프로젝트가본격화되면서 고객 납품 물량이 증가하여 2~3분기에 걸쳐 분기 매출액이 400억원 대를 기록. 4분기는 500억원대로 증가하여 2023년 연간 1,700억원(vs. 2022년 402억원)으로 크게 증가할 전망. 2024년 상반기부터는 전기 승용차로 라인업을 확대하면서 연간 매출액 3,000억원까지 목표 중.'라고 분석했다.

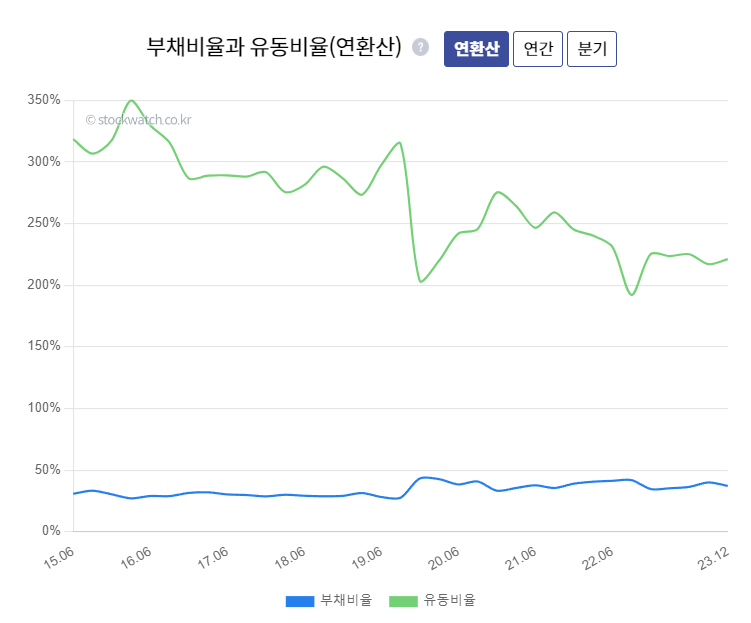

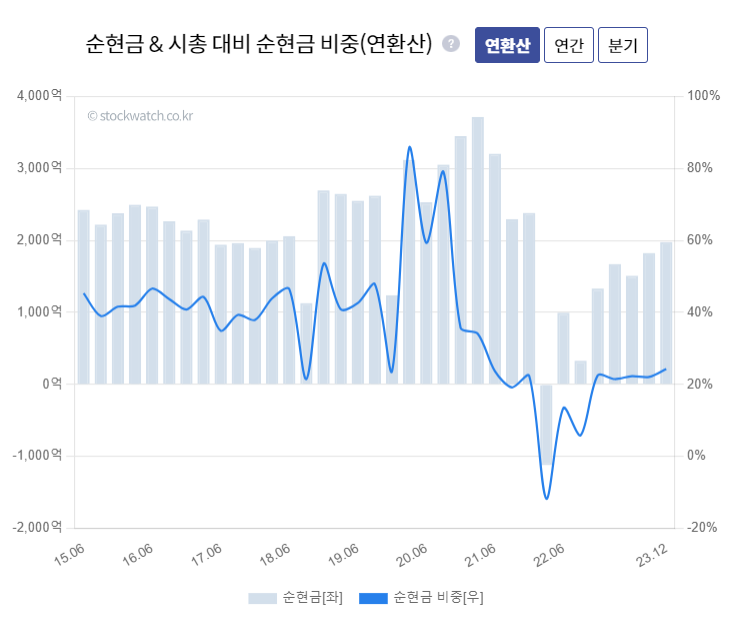

또한 하나증권에서 '부채비율 40%와 1,900억원 이상의 순현금을 보유해 재무구조가 우량함. 기대 배당수익률(주당배당금 600원 유지 가정)이 1%로 낮다는 것이 아쉽지만, 예상 P/E 8배로 AGM과리튬전지를 통한 성장 잠재력의 강화를 감안할 때 주가는 저평가된 상태라는 판단.'라고 밝혔다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

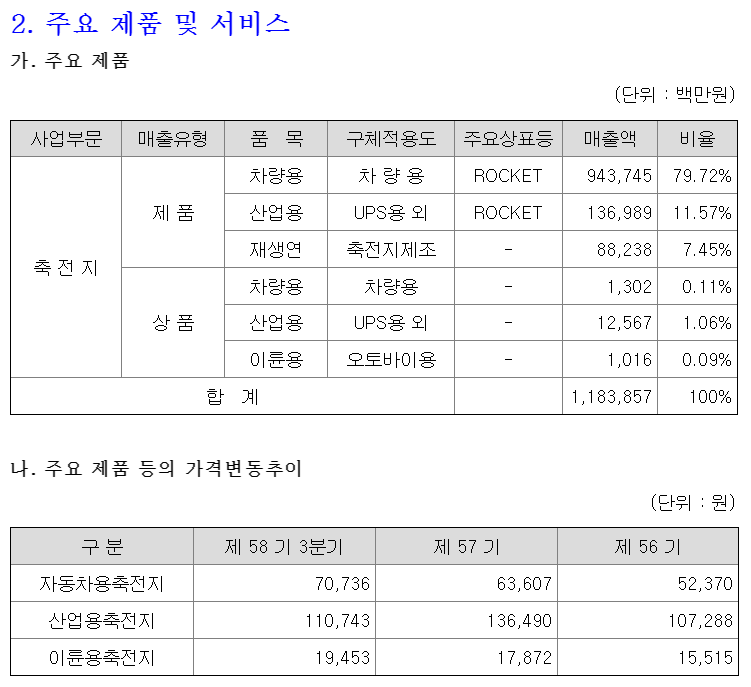

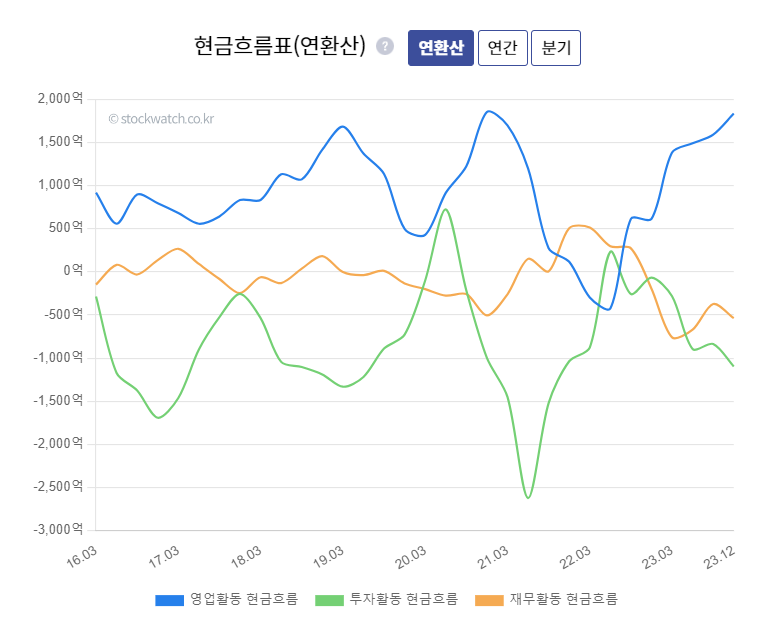

차량용 매출이 지속 증가하고 있음 확인

자동차용 축전기 가격도 지속 상승하고 있음 확인

#세방전지

'시장인기종목' 카테고리의 다른 글

| (10) 시장인기종목_240415_더존비즈온 (0) | 2024.06.16 |

|---|---|

| (9) 시장인기종목_240414_실리콘투_업데이트_240426 (1) | 2024.06.16 |

| (7) 시장인기종목_240414_링네트 (0) | 2024.06.16 |

| (6) 시장인기종목_240414_코리아에프티 (0) | 2024.06.16 |

| (5) 파마리서치 살때가 됬다. (1) | 2024.06.16 |